DCF 計算器的用途

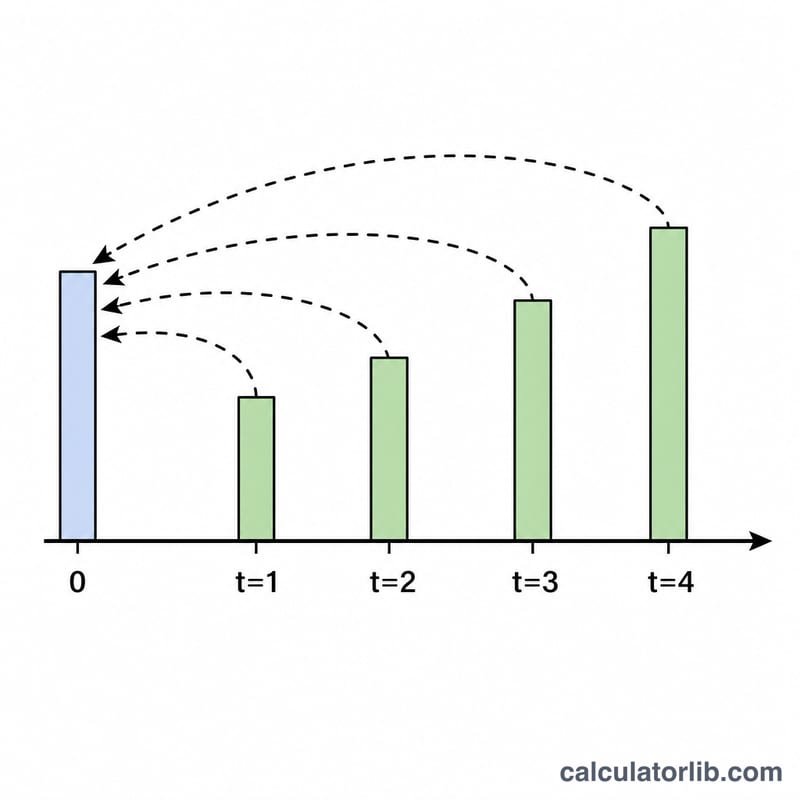

現金流折現(Discounted Cash Flow,簡稱 DCF)計算器,能估算一連串每年以固定速率成長的現金流,在今天值多少錢。這套方法在全球財務與估值領域都被廣泛採用,目的就是回答一個核心問題:未來的現金流,換算成今天的價值究竟是多少?由於「現在拿到的錢」比「未來才拿到的錢」更值錢,因此每一年的現金流都要透過折現率「折算」回到當下的價值。

需要輸入的欄位

- 初始現金流 – 作為成長基準的起始金額(CF0)。

- 成長率(%) – 現金流每年增加的幅度(g)。

- 折現率(%) – 你要求的報酬率或資金成本,用來折算未來金額(r)。

- 年數 – 要納入計算的現金流年數(n)。

計算公式

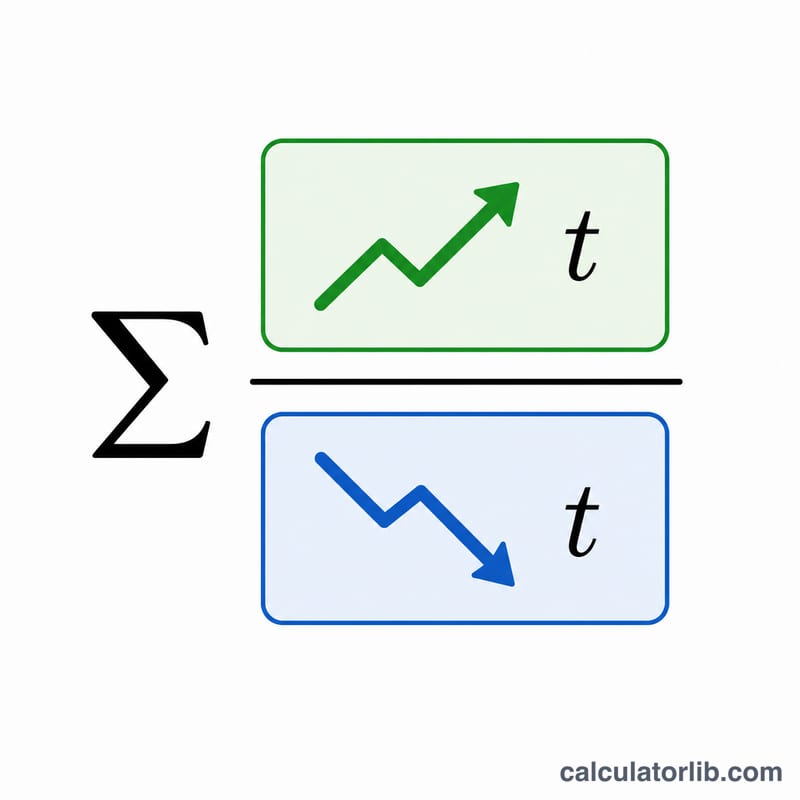

本計算器會將每一年成長後的現金流,折現後加總:

DCF = Σ [ CF₀ × (1 + g)ᵗ ] / (1 + r)ᵗ,其中 t 從 1 到 n。

每一年會先以 (1 + g)ᵗ 讓現金流成長,再乘上折現因子 1 / (1 + r)ᵗ。把所有年度的現值相加,就得到總現值。

Advertisement

實際範例

假設初始現金流 = 1,000、成長率 = 5%、折現率 = 10%,期間共 3 年。

- 第 1 年:1,000 × 1.05 = 1,050;÷ 1.10 = 954.55

- 第 2 年:1,000 × 1.05² = 1,102.50;÷ 1.10² = 911.16

- 第 3 年:1,000 × 1.05³ = 1,157.63;÷ 1.10³ = 869.74

總現值約為 2,735.45。也就是說,三年名目金額合計 3,310.13 的成長型現金流,換算成今天的價值約為 2,735。

常見問題

折現率為什麼這麼重要?因為它反映了風險與機會成本。折現率越高,未來現金流被壓縮得越多,總現值就越低;折現率越低,總現值則越高。

如果成長率高於折現率會怎樣?計算器仍會逐年正確計算,只是現值不會縮得那麼快。若長期維持 g > r,多年累積下來總值會變得非常龐大,這在長期假設中通常並不切實際。

這有包含終值(terminal value)嗎?沒有。本工具只加總你輸入的明確年度。若要進行完整的公司估值,通常還需要在最後一年之後另外加上終值。