ماذا تفعل حاسبة التدفقات النقدية المخصومة

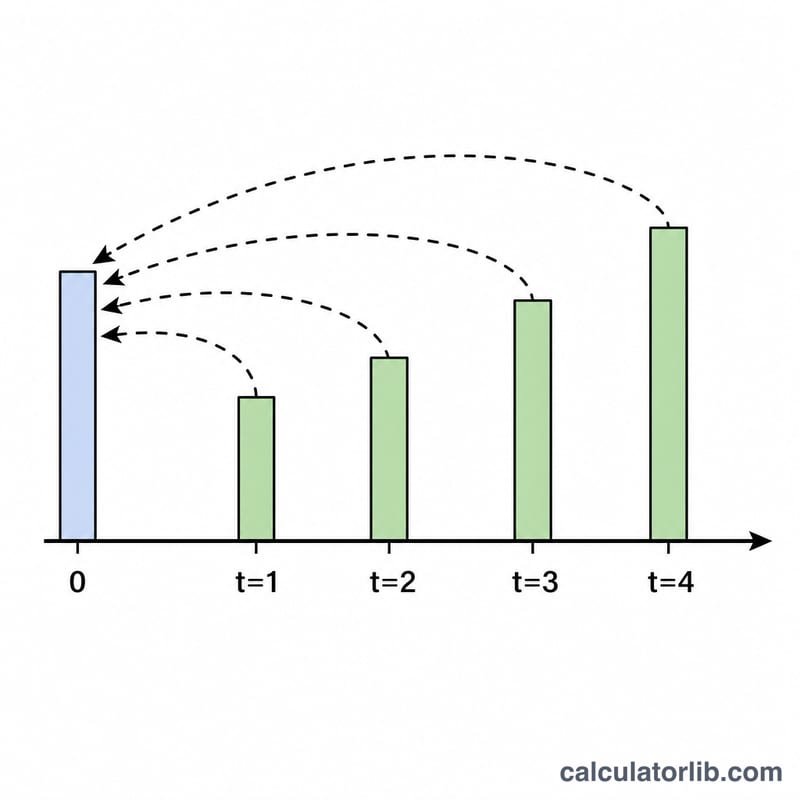

تقدّر حاسبة التدفقات النقدية المخصومة (DCF) القيمة الحالية لسلسلة من التدفقات النقدية التي تنمو بمعدل ثابت كل عام. وهي أداة واسعة الاستخدام في التمويل والتقييم حول العالم للإجابة عن سؤال واحد: كم تساوي التدفقات النقدية المستقبلية بأموال اليوم؟ ولأن المال الذي تحصل عليه لاحقًا يساوي أقل من المال الذي بين يديك الآن، يجري "خصم" تدفق كل عام ليُعاد إلى قيمته الحالية باستخدام معدل خصم.

المدخلات التي تُدخلها

- التدفق النقدي المبدئي – المبلغ الأساس (CF0) الذي ينمو منه التدفق النقدي.

- معدل النمو (%) – مقدار زيادة التدفق النقدي كل عام (g).

- معدل الخصم (%) – العائد المطلوب أو تكلفة رأس المال المستخدمة لخصم المبالغ المستقبلية (r).

- عدد السنوات – عدد السنوات (n) من التدفقات النقدية التي تُدرجها في الحساب.

المعادلة

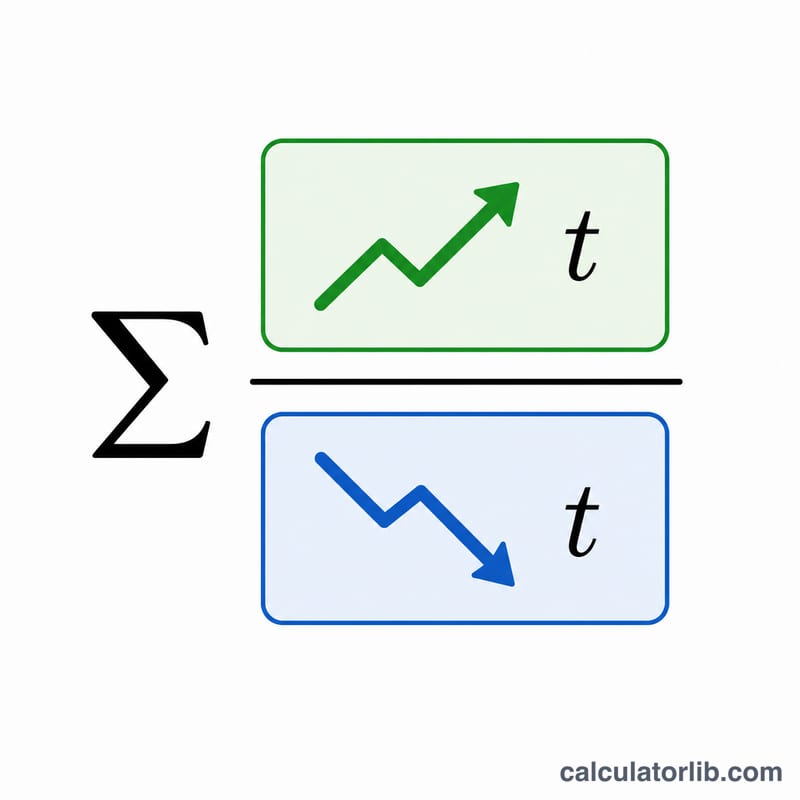

تجمع الحاسبة القيمة المخصومة للتدفق النقدي المتنامي لكل عام:

DCF = Σ [ CF₀ × (1 + g)ᵗ ] / (1 + r)ᵗ، حيث t من 1 إلى n.

في كل عام يُنمّي التدفق النقدي أولًا بمقدار (1 + g)ᵗ، ثم يُضرب في معامل خصم قدره 1 / (1 + r)ᵗ. وبجمع كل القيم الحالية السنوية تحصل على إجمالي القيمة الحالية.

مثال محلول

لنفترض أن التدفق النقدي المبدئي = 1,000، ومعدل النمو = 5%، ومعدل الخصم = 10%، على مدى 3 سنوات.

- السنة الأولى: 1,000 × 1.05 = 1,050؛ ÷ 1.10 = 954.55

- السنة الثانية: 1,000 × 1.05² = 1,102.50؛ ÷ 1.10² = 911.16

- السنة الثالثة: 1,000 × 1.05³ = 1,157.63؛ ÷ 1.10³ = 869.74

إجمالي القيمة الحالية ≈ 2,735.45. أي أن ثلاثة تدفقات نقدية متنامية مجموعها الاسمي 3,310.13 تساوي نحو 2,735 بقيمة اليوم.

الأسئلة الشائعة

لماذا يُعدّ معدل الخصم بهذه الأهمية؟ لأنه يعكس المخاطرة وتكلفة الفرصة البديلة. فمعدل الخصم الأعلى يقلّص التدفقات النقدية المستقبلية بشكل أكبر، ما يخفض إجمالي القيمة الحالية؛ بينما المعدل الأدنى يرفعها.

ماذا لو تجاوز معدل النمو معدل الخصم؟ تظل الحاسبة تحسب كل عام بدقة، لكن القيم لن تتقلص بالسرعة نفسها. وعلى مدى سنوات طويلة، فإن استمرار حالة g أكبر من r ينتج إجماليات ضخمة جدًا، وهو أمر غير واقعي عادةً على المدى الطويل.

هل يشمل ذلك القيمة النهائية؟ لا. تجمع هذه الأداة فقط السنوات الصريحة التي تُدخلها. وللحصول على تقييم كامل لشركة، تضيف عادةً قيمة نهائية منفصلة تتجاوز السنة الأخيرة.