ماذا تفعل حاسبة ضرائب العملات الرقمية

تمنحك هذه الحاسبة تقديرًا سريعًا للربح الرأسمالي (أو الخسارة)، والضريبة المستحقة، وصافي الربح من عملية بيع واحدة لأي عملة رقمية. كما تحدد ما إذا كان احتفاظك بالأصل يُصنَّف كـ«طويل الأجل» أم «قصير الأجل» بناءً على مدة احتفاظك به. وتصلح الحاسبة لمستثمري العملات الرقمية في أي مكان، لكن التمييز بين طويل الأجل وقصير الأجل مبني على النظام الضريبي الأمريكي، حيث تُعامَل الأصول المحتفظ بها أكثر من 12 شهرًا عادةً كأرباح رأسمالية طويلة الأجل. ضع في اعتبارك أن القواعد الضريبية في بلدك قد تختلف، لذا تحقق من جهة الضرائب المحلية لديك.

البيانات التي تُدخلها

- سعر الشراء — المبلغ الذي دفعته أصلاً مقابل العملة الرقمية (أساس التكلفة)، بعملتك.

- سعر البيع — المبلغ الذي حصلت عليه عند بيعها أو التصرف فيها.

- مدة الاحتفاظ (بالأشهر) — عدد الأشهر التي امتلكت فيها الأصل قبل بيعه.

- معدل الضريبة (%) — النسبة المئوية المطبَّقة على ربحك، وفقًا لشريحتك الضريبية ونطاق ولايتك القضائية.

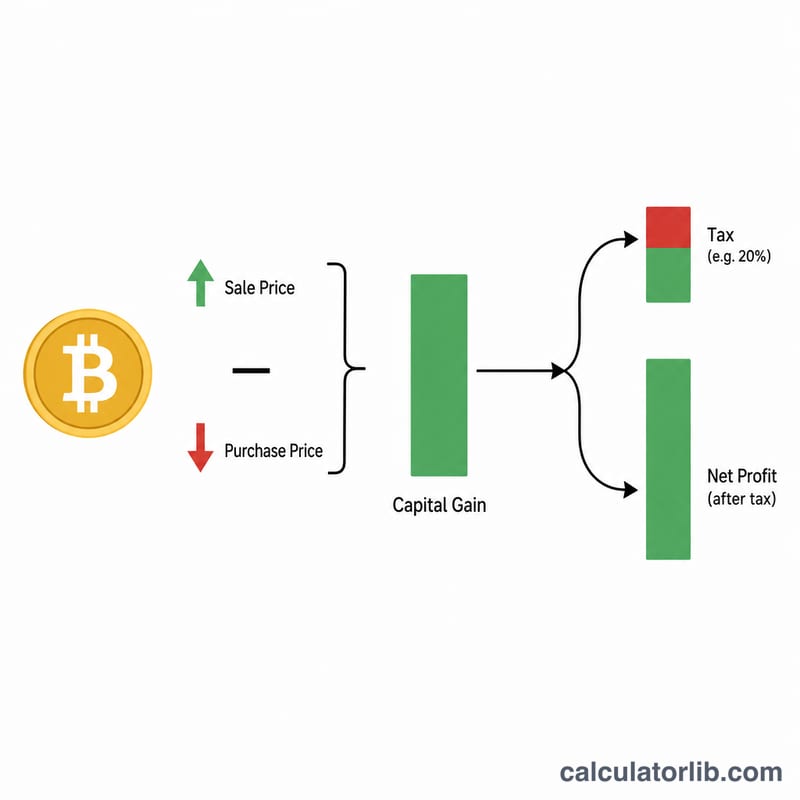

المعادلة الحسابية

تعمل الحاسبة عبر ثلاث خطوات بسيطة:

- الربح الرأسمالي = \( \text{سعر البيع} - \text{سعر الشراء} \)

- مبلغ الضريبة = \( \left| \text{الربح الرأسمالي} \times \dfrac{\text{معدل الضريبة}}{100} \right| \) — تُستخدم القيمة المطلقة كي يظهر الرقم دائمًا كمبلغ موجب.

- صافي الربح = \( \text{الربح الرأسمالي} - \text{مبلغ الضريبة} \)

ثم تتحقق الحاسبة من مدة الاحتفاظ: 12 شهرًا فأكثر يُصنَّف كـطويل الأجل، وأي مدة أقل تُعدّ قصيرة الأجل.

$$ \text{Net Profit} = G - \left| G \times \dfrac{\text{Tax Rate (\%)}}{100} \right| $$ $$ \text{where}\quad G = \text{Sale Price} - \text{Purchase Price} $$

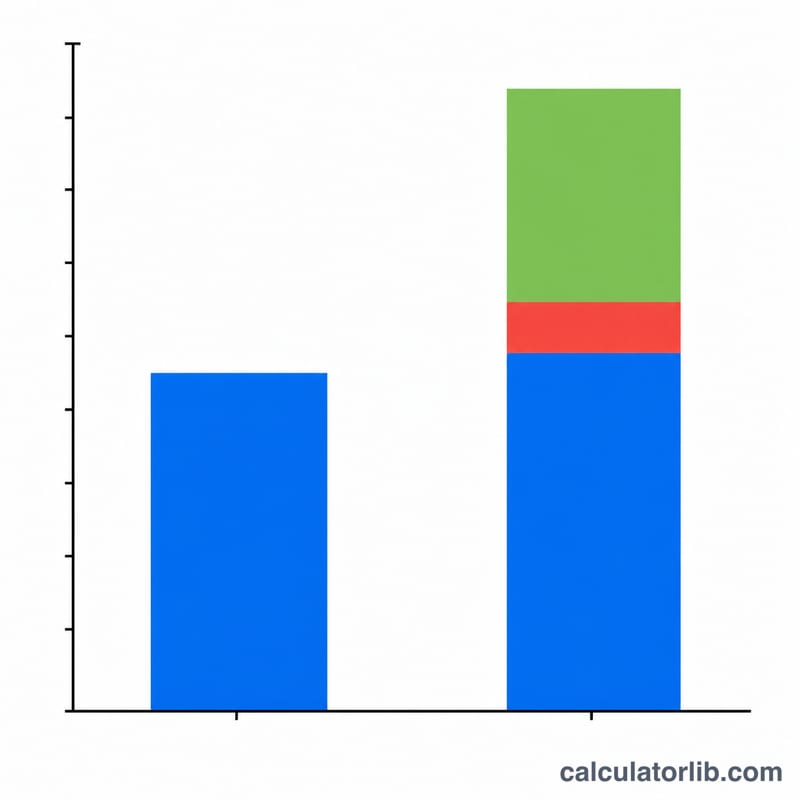

مثال تطبيقي

لنفترض أنك اشتريت بيتكوين بسعر شراء قدره 5,000 دولار ثم بعتها لاحقًا بسعر بيع قدره 8,000 دولار، بعد الاحتفاظ بها لمدة 18 شهرًا بمعدل ضريبة 15%.

- الربح الرأسمالي = \( 8{,}000 - 5{,}000 = \mathbf{3{,}000} \) دولار

- مبلغ الضريبة = \( 3{,}000 \times 0.15 = \mathbf{450} \) دولارًا

- صافي الربح = \( 3{,}000 - 450 = \mathbf{2{,}550} \) دولارًا

- مدة الاحتفاظ = 18 شهرًا ← طويل الأجل

الأسئلة الشائعة

ماذا يحدث إذا بِعتُ بخسارة؟ إذا كان سعر البيع أقل من سعر الشراء، فإن الربح الرأسمالي يكون سالبًا. وبما أن مبلغ الضريبة يُحسب بالقيمة المطلقة، فعليك أن تعامل هذه الحالة كخسارة رأسمالية — فأنت غالبًا لن تدفع ضريبة عليها، وقد تستخدمها لتعويض أرباح أخرى.

هل تغيّر مدة الاحتفاظ معدل الضريبة؟ لا تخفض الحاسبة معدلك تلقائيًا للأصول طويلة الأجل — فهي تكتفي بوصف الاحتفاظ بأنه طويل أو قصير الأجل. أنت من يُدخل معدل الضريبة بنفسك، لذا طبّق المعدل المخصص لطويل الأجل على الأصول المحتفظ بها 12 شهرًا فأكثر.

هل هذه أداة رسمية لتقديم الإقرارات الضريبية؟ لا. إنها مجرد تقدير لمعاملة واحدة. أما للمعاملات المتعددة وطرق احتساب أساس التكلفة والتقديم الدقيق، فاستشر متخصصًا ضريبيًا أو جهة الضرائب المحلية لديك.