Bu Kripto Vergi Hesaplama Aracı Ne İşe Yarar?

Bu araç; tek bir kripto para satışında elde ettiğiniz sermaye kazancını (veya zararını), ödenmesi gereken vergiyi ve net kârı hızlıca tahmin etmenizi sağlar. Ayrıca varlığı ne kadar süre elinizde tuttuğunuza bakarak işleminizin uzun vadeli mi yoksa kısa vadeli mi sayıldığını belirtir. Dünyanın her yerindeki kripto yatırımcıları için kullanılabilir; ancak uzun vadeli/kısa vadeli ayrımı, 12 aydan uzun süre tutulan varlıkların genellikle uzun vadeli sermaye kazancı olarak değerlendirildiği ABD vergi sistemi temel alınarak modellenmiştir. Türkiye'de kripto varlıkların vergilendirilmesine ilişkin kurallar farklıdır ve sürekli güncellenmektedir; bu nedenle aracı bir tahmin aracı olarak kullanıp yerel mevzuatı ayrıca kontrol etmeniz önerilir.

Girmeniz Gereken Bilgiler

- Alış Fiyatı — Kripto parayı ilk satın aldığınızda ödediğiniz tutar (maliyet bedeli), kendi para biriminizle.

- Satış Fiyatı — Varlığı sattığınızda veya elden çıkardığınızda elinize geçen tutar.

- Elde Tutma Süresi (ay) — Satmadan önce varlığı kaç ay elinizde tuttuğunuz.

- Vergi Oranı (%) — Vergi diliminize ve bulunduğunuz ülkeye göre kazancınıza uygulanan yüzde oranı.

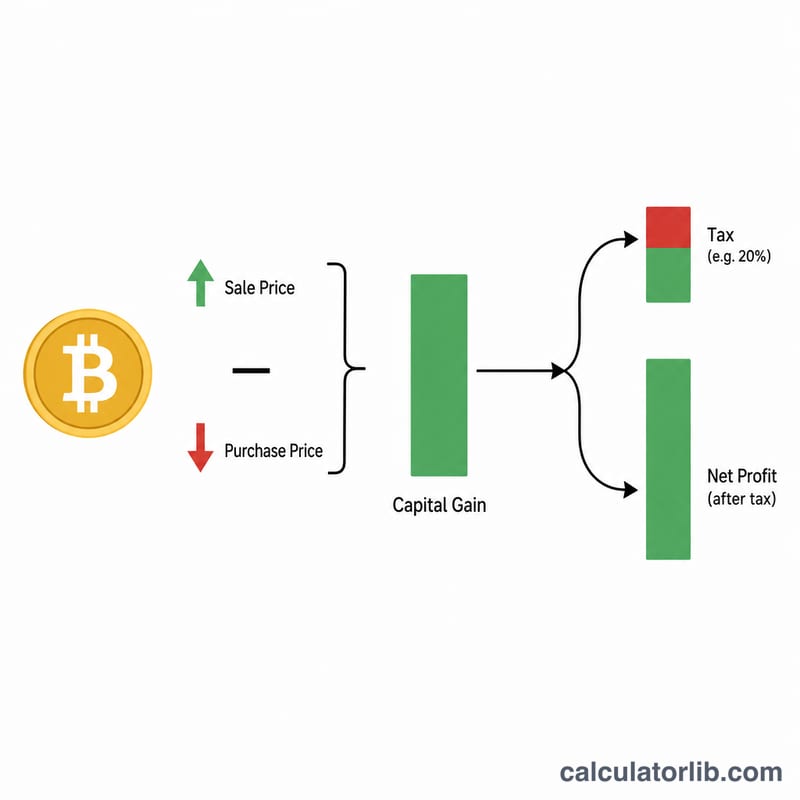

Hesaplama Formülü

Araç, üç basit adımı uygular:

- Sermaye Kazancı = \( \text{Satış Fiyatı} - \text{Alış Fiyatı} \)

- Vergi Tutarı = \( \left| \text{Sermaye Kazancı} \times (\text{Vergi Oranı} \div 100) \right| \) — sonucun her zaman pozitif gösterilmesi için mutlak değer kullanılır.

- Net Kâr = \( \text{Sermaye Kazancı} - \text{Vergi Tutarı} \)

Ardından elde tutma süresini kontrol eder: 12 ay ve üzeri uzun vadeli, bunun altındaki süreler ise kısa vadeli olarak sınıflandırılır.

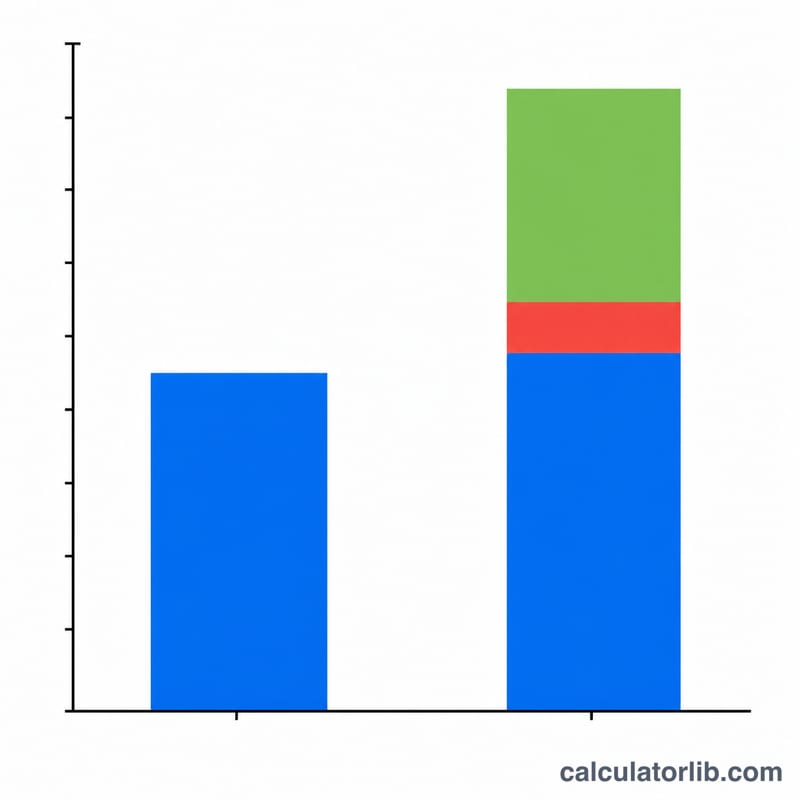

Örnek Hesaplama

Diyelim ki Bitcoin'i 5.000 $ Alış Fiyatıyla aldınız ve 18 ay sonra %15 Vergi Oranıyla 8.000 $ Satış Fiyatından sattınız.

- Sermaye Kazancı = \( 8.000\ \$ - 5.000\ \$ = \) 3.000 $

- Vergi Tutarı = \( 3.000\ \$ \times 0{,}15 = \) 450 $

- Net Kâr = \( 3.000\ \$ - 450\ \$ = \) 2.550 $

- Elde Tutma Süresi = 18 ay → Uzun vadeli

Sıkça Sorulan Sorular

Zararına sattıysam ne olur? Satış Fiyatınız Alış Fiyatınızın altındaysa sermaye kazancı negatif çıkar. Vergi tutarı mutlak değerle hesaplandığı için bu durumu sermaye zararı olarak değerlendirmelisiniz; genellikle bunun üzerinden vergi ödemezsiniz ve bu zarar diğer kazançlarınızı dengelemek için kullanılabilir.

Elde tutma süresi vergi oranımı değiştirir mi? Araç, uzun vadeli işlemler için oranınızı otomatik olarak düşürmez; yalnızca işlemi uzun ya da kısa vadeli olarak etiketler. Vergi Oranını kendiniz girdiğiniz için, 12 ay ve üzeri tutulan varlıklarda uzun vadeli oranı uygulamanız gerekir.

Bu resmi bir vergi beyan aracı mı? Hayır. Tek bir işlem için yapılan bir tahmindir. Birden fazla işlem, maliyet hesaplama yöntemleri ve doğru beyan için bir vergi uzmanına ya da yerel vergi dairenize danışın.