ماذا تفعل حاسبة فوائد الوديعة؟

تحسب لك هذه الأداة مقدار نمو وديعتك الادخارية أو استثمارك لأجل محدد عندما تُحتسب الفائدة بطريقة مركبة. كل ما عليك إدخاله أربعة عناصر فقط — مبلغ الوديعة الأولي، والمعدل السنوي للفائدة، وعدد السنوات، وعدد مرات إضافة الفائدة خلال العام (أي تكرار التركيب) — لتحصل في المقابل على الرصيد النهائي وإجمالي الفائدة التي ربحتها. والمعادلة المستخدمة عالمية، لذا تنطبق على أي عملة وفي أي بلد.

شرح المدخلات

- مبلغ الوديعة الأولي (P): المبلغ الإجمالي الذي تودعه في البداية.

- المعدل السنوي للفائدة (%) (r): النسبة السنوية المعلنة، فمثلاً تكتب 5 للحصول على معدل 5%.

- مدة الاستثمار (بالسنوات) (t): المدة التي تبقى فيها أموالك مستثمرة.

- تكرار التركيب (n): عدد المرات التي تُحتسب فيها الفائدة وتُضاف خلال العام — سنوياً (1)، أو نصف سنوي (2)، أو ربع سنوي (4)، أو شهرياً (12)، أو يومياً (365).

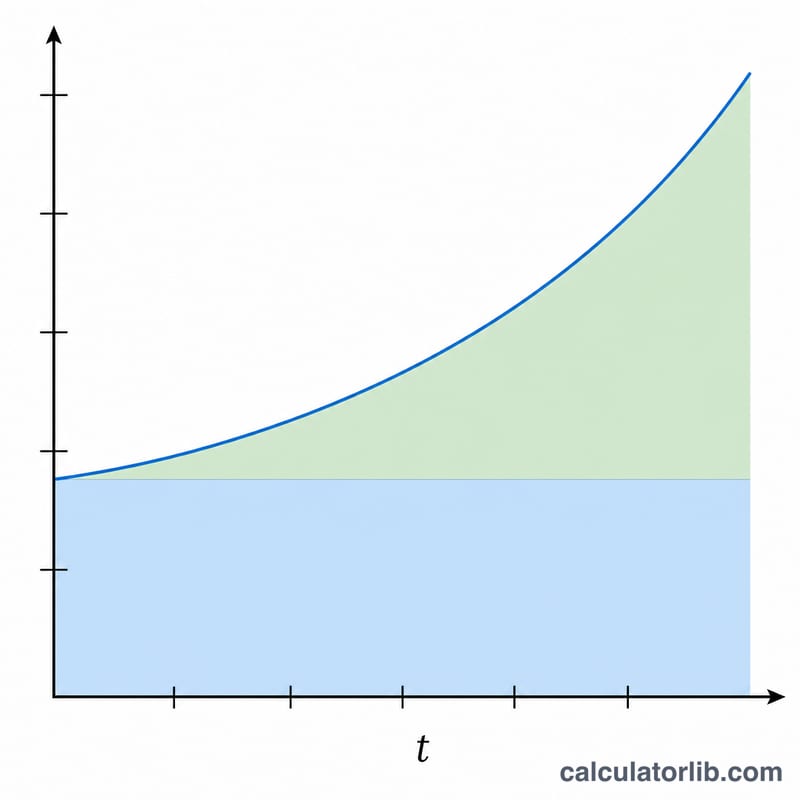

المعادلة الحسابية

تعتمد الحاسبة على المعادلة القياسية للفائدة المركبة:

A = P(1 + r / (100n))nt

هنا يُقسم المعدل على 100 لتحويل النسبة المئوية إلى رقم عشري، ثم يُقسم على n لمعرفة المعدل المطبّق في كل دورة تركيب. أما الأس nt فيمثل إجمالي عدد دورات التركيب. والفائدة المكتسبة ببساطة هي الرصيد النهائي مطروحاً منه وديعتك الأصلية: الفائدة = A − P.

مثال تطبيقي

لنفترض أنك أودعت 10,000 بمعدل سنوي 5% لمدة 3 سنوات، مع تركيب شهري (n = 12):

- المعدل الدوري = 5 / (100 × 12) = 0.0041667

- عدد الدورات = 12 × 3 = 36

- A = 10,000 × (1.0041667)36 ≈ 11,614.72

- الفائدة المكتسبة = 11,614.72 − 10,000 = 1,614.72

ولو تحولت إلى التركيب اليومي (n = 365)، لارتفع الرصيد قليلاً إلى نحو 11,618 — وهو ما يوضح كيف يزيد تكرار التركيب من العائد.

الأسئلة الشائعة

هل يحقق التركيب الأكثر تكراراً عائداً أكبر دائماً؟ نعم، لكن الفارق يتقلّص كلما انتقلت من التركيب السنوي إلى اليومي. فالفرق بين الشهري واليومي عادة ضئيل جداً، بينما الفرق بين السنوي والشهري يكون أكثر وضوحاً.

هل تأخذ الحاسبة في الاعتبار الإيداعات الشهرية الإضافية؟ لا. تفترض هذه الأداة وديعة أولية واحدة دون أي إضافات أو سحوبات لاحقة.

هل النتيجة قبل الضريبة أم بعدها؟ الرقم يمثل الفائدة الإجمالية قبل الضريبة، ولا يخصم أي ضرائب على فوائد المدخرات، إذ تختلف هذه الضرائب من بلد لآخر. لذا راجع الأنظمة المعمول بها في بلدك لتقدير صافي عائدك.