डिपॉज़िट ब्याज कैलकुलेटर क्या करता है

यह कैलकुलेटर बताता है कि जब ब्याज चक्रवृद्धि रूप में जुड़ता है, तो आपकी बचत जमा या फिक्स्ड डिपॉज़िट कितनी बढ़ेगी। आपको बस चार चीज़ें भरनी होती हैं — शुरुआती जमा राशि, वार्षिक ब्याज दर, वर्षों की संख्या, और ब्याज कितनी बार जुड़ता है (चक्रवृद्धि आवृत्ति) — और यह आपको अंतिम राशि के साथ-साथ कुल अर्जित ब्याज भी दिखा देता है। यह फ़ॉर्मूला सार्वभौमिक है, इसलिए यह किसी भी मुद्रा या देश पर समान रूप से लागू होता है।

इनपुट का मतलब समझें

- शुरुआती जमा राशि (P): वह एकमुश्त रकम जो आप शुरुआत में जमा करते हैं।

- वार्षिक ब्याज दर (%) (r): घोषित सालाना दर, जैसे 5% के लिए 5 भरें।

- निवेश अवधि (वर्ष) (t): पैसा कितने समय तक निवेशित रहता है।

- चक्रवृद्धि आवृत्ति (n): साल में कितनी बार ब्याज की गणना होकर मूलधन में जुड़ता है — वार्षिक (1), अर्धवार्षिक (2), तिमाही (4), मासिक (12) या दैनिक (365)।

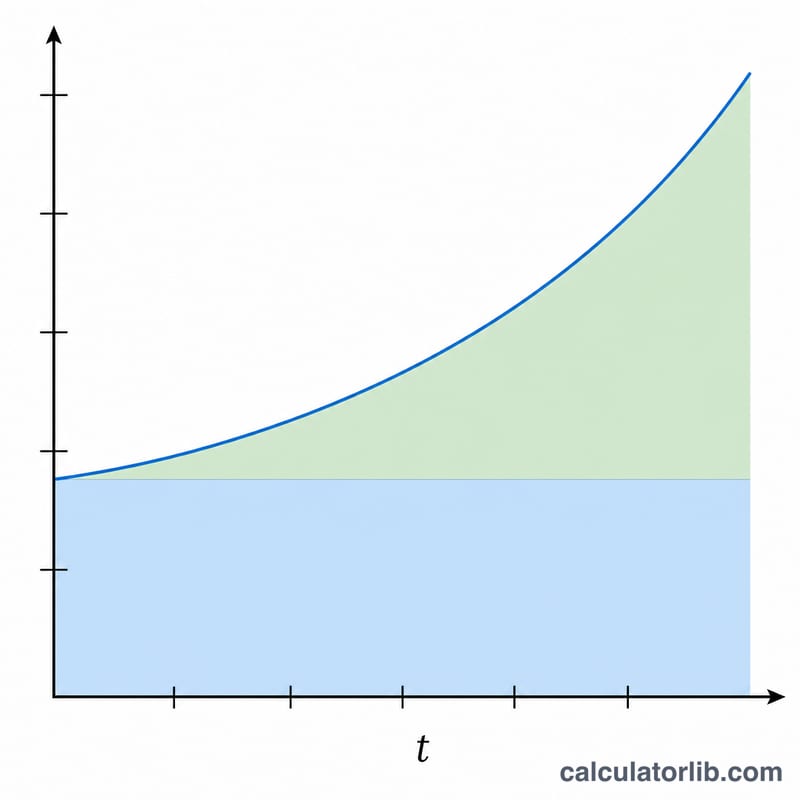

फ़ॉर्मूला

कैलकुलेटर मानक चक्रवृद्धि ब्याज समीकरण का उपयोग करता है:

A = P(1 + r / (100n))nt

यहाँ दर को पहले 100 से भाग देकर प्रतिशत को दशमलव में बदला जाता है, फिर n से भाग देकर हर चक्रवृद्धि चरण पर लगने वाली दर निकाली जाती है। घातांक nt कुल चक्रवृद्धि अवधियों की संख्या है। अर्जित ब्याज बस अंतिम राशि में से आपकी मूल जमा घटाकर मिलता है: ब्याज = A − P।

हल किया गया उदाहरण

मान लीजिए आप 10,000 की राशि 5% वार्षिक दर पर 3 वर्षों के लिए जमा करते हैं, और यह मासिक रूप से चक्रवृद्धि होती है (n = 12):

- आवधिक दर = 5 / (100 × 12) = 0.0041667

- अवधियाँ = 12 × 3 = 36

- A = 10,000 × (1.0041667)36 ≈ 11,614.72

- अर्जित ब्याज = 11,614.72 − 10,000 = 1,614.72

अगर आप दैनिक चक्रवृद्धि (n = 365) पर स्विच कर दें, तो राशि थोड़ी बढ़कर लगभग 11,618 हो जाएगी — यह दिखाता है कि ज़्यादा बार चक्रवृद्धि होने से रिटर्न कैसे बढ़ता है।

अक्सर पूछे जाने वाले सवाल

क्या ज़्यादा बार चक्रवृद्धि होने से हमेशा ज़्यादा कमाई होती है? हाँ, लेकिन वार्षिक से दैनिक की ओर बढ़ते-बढ़ते यह बढ़त कम होती जाती है। मासिक और दैनिक के बीच का अंतर आमतौर पर बहुत मामूली होता है, जबकि वार्षिक बनाम मासिक का फ़र्क ज़्यादा साफ़ नज़र आता है।

क्या इसमें हर महीने की अतिरिक्त जमा भी शामिल होती है? नहीं। यह टूल मानता है कि सिर्फ़ एक बार शुरुआती जमा की गई है, उसके बाद न कोई और राशि जोड़ी गई और न ही निकाली गई।

क्या नतीजा टैक्स से पहले का है या बाद का? यह आँकड़ा सकल (ग्रॉस) ब्याज दिखाता है। इसमें बचत के ब्याज पर लगने वाला कोई टैक्स नहीं घटाया गया है, जो हर देश में अलग होता है (भारत में, उदाहरण के लिए, FD के ब्याज पर TDS और आयकर लागू हो सकता है)। इसलिए अपना शुद्ध रिटर्न आँकने के लिए स्थानीय नियम ज़रूर जाँच लें।