यह कैलकुलेटर क्या करता है

लोन ब्याज कैलकुलेटर किसी भी अमॉर्टाइज़िंग (समान किस्तों में चुकाए जाने वाले) लोन की नियमित किस्त निकालता है और साथ ही कुल ब्याज, सभी किस्तों का कुल योग तथा प्रभावी वार्षिक दर (EAR) भी दिखाता है। यह किसी एक मुद्रा से बंधा नहीं है, इसलिए यह दुनिया के किसी भी देश के लोन पर काम करता है — आप बस अपनी राशि अपनी ही करेंसी में डालें। होम लोन, कार लोन, पर्सनल लोन और हर तरह के फिक्स्ड-रेट लोन के लिए यह बेहद उपयोगी है, जिन्हें बराबर किस्तों में चुकाया जाता है।

आपको क्या-क्या भरना है

- लोन राशि – वह मूलधन जो आप उधार ले रहे हैं।

- वार्षिक ब्याज दर (%) – सालाना नॉमिनल दर।

- लोन अवधि (वर्ष) – कितने समय में लोन पूरी तरह चुक जाएगा।

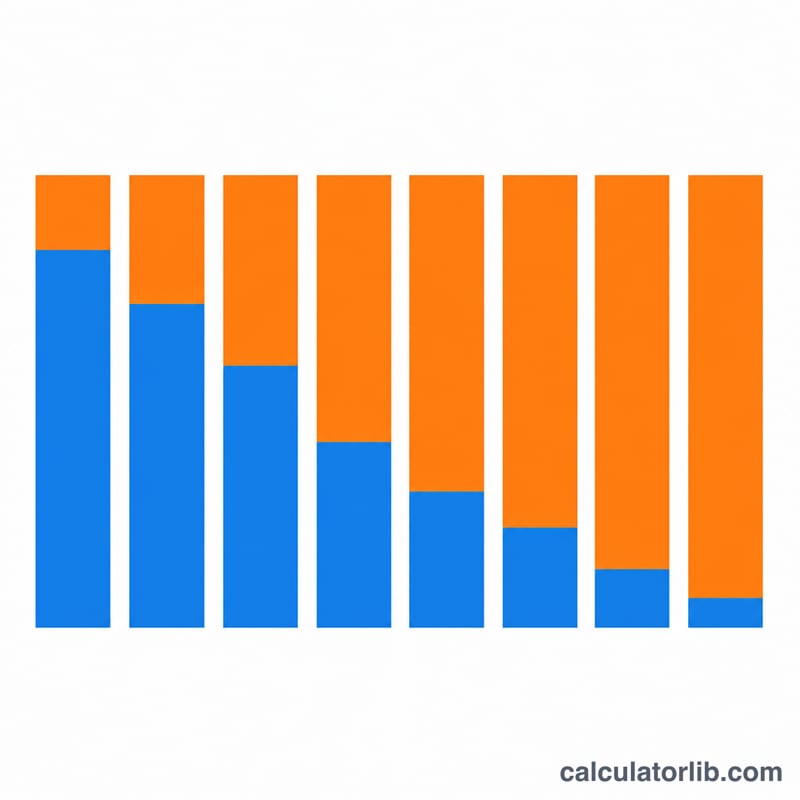

- चक्रवृद्धि अवधि – ब्याज कितनी बार लगता है और किस्त कितनी बार जाती है: वार्षिक (1), अर्धवार्षिक (2), तिमाही (4), मासिक (12), अर्ध-मासिक (24), द्वि-साप्ताहिक (26), साप्ताहिक (52), या दैनिक (365)।

फॉर्मूला

यह टूल अमॉर्टाइज़ेशन का मानक किस्त फॉर्मूला इस्तेमाल करता है। सबसे पहले यह प्रति-अवधि दर निकालता है i = वार्षिक दर ÷ प्रति वर्ष चक्रवृद्धि ÷ 100 और कुल किस्तों की संख्या n = वर्ष × प्रति वर्ष चक्रवृद्धि। फिर:

किस्त = P × [ i(1 + i)ⁿ ] ÷ [ (1 + i)ⁿ − 1 ]

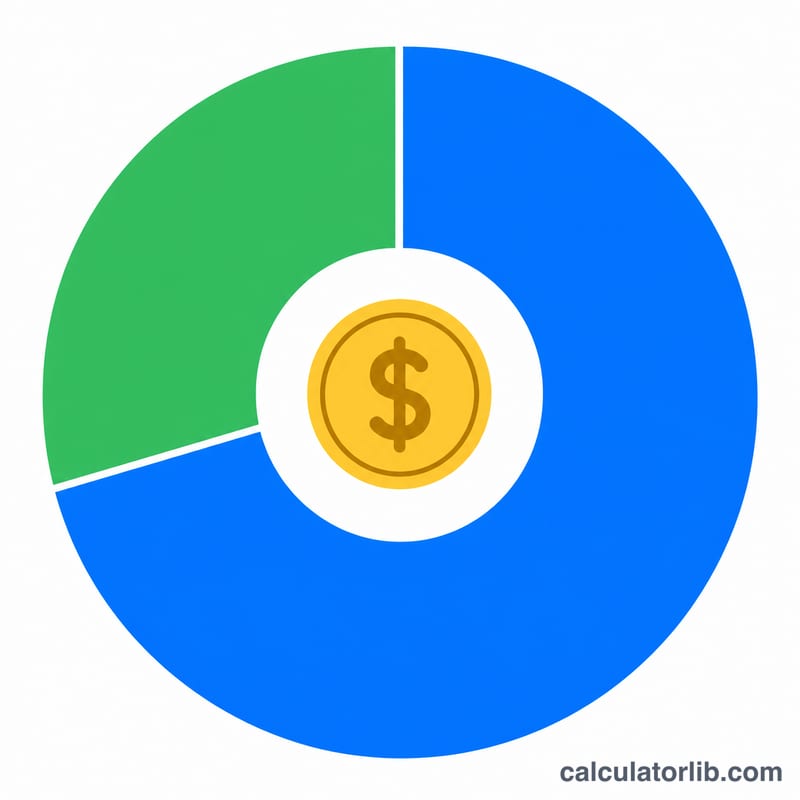

कुल भुगतान = किस्त × n, और कुल ब्याज = कुल भुगतान − मूलधन। प्रभावी वार्षिक दर इस तरह निकलती है EAR = (1 + i)^प्रति वर्ष चक्रवृद्धि − 1, जो चक्रवृद्धि को शामिल करने के बाद लोन की असली सालाना लागत बताती है।

उदाहरण के साथ समझें

मान लीजिए आप 20,000 का लोन 6% वार्षिक ब्याज पर 5 साल के लिए लेते हैं, और ब्याज मासिक रूप से (12/वर्ष) चक्रवृद्धि होता है। तब प्रति-अवधि दर होगी 0.06 ÷ 12 = 0.005, और कुल किस्तें होंगी 5 × 12 = 60। किस्त लगभग 386.66 प्रति माह बनती है। कुल भुगतान ≈ 23,199.36, यानी कुल ब्याज ≈ 3,199.36। प्रभावी वार्षिक दर (1.005)¹² − 1 ≈ 6.17% होती है, जो मासिक चक्रवृद्धि की वजह से 6% की नॉमिनल दर से थोड़ी ज़्यादा है।

अक्सर पूछे जाने वाले सवाल

प्रभावी वार्षिक दर मेरी डाली गई दर से ज़्यादा क्यों है? आप जो दर डालते हैं वह नॉमिनल होती है। जब ब्याज साल में एक से ज़्यादा बार चक्रवृद्धि होता है, तो प्रभावी दर बढ़ जाती है। चक्रवृद्धि जितनी बार होगी, यह अंतर उतना ही बड़ा होगा।

छोटी चक्रवृद्धि अवधि से किस्तें सस्ती होती हैं या महंगी? ज़्यादा बार जाने वाली किस्तें अलग-अलग देखें तो छोटी होती हैं, पर उनकी संख्या ज़्यादा होती है। द्वि-साप्ताहिक या साप्ताहिक भुगतान से कुल ब्याज थोड़ा कम हो सकता है, क्योंकि मूलधन तेज़ी से घटता है।

क्या मैं इसे होम लोन के लिए इस्तेमाल कर सकता हूँ? बिल्कुल। ज़्यादातर फिक्स्ड-रेट होम लोन के लिए मासिक चक्रवृद्धि चुनें, लोन राशि, दर और अवधि भरें, और आपको मासिक किस्त तथा पूरी अवधि का ब्याज खर्च दिख जाएगा।