यह कैलकुलेटर क्या करता है

लोन रीपेमेंट कैलकुलेटर आपकी नियमित किस्त, साल में कितनी किस्तें बनती हैं, आप कुल कितना ब्याज चुकाएंगे और किसी भी लोन की कुल लागत का अनुमान लगाता है। आम टूल्स के मुकाबले यह आपको अलग-अलग चुनने देता है कि ब्याज कितनी बार जुड़ता (कंपाउंड होता) है और आप कितनी बार किस्त भरते हैं, फिर दोनों को गणित के आधार पर मिलाकर सही नतीजा देता है — भले ही ये आवृत्तियाँ अलग-अलग हों। यह किसी भी मुद्रा और किसी भी देश के लिए काम करता है।

आप कौन-सी जानकारी भरते हैं

- लोन राशि – आप जितनी मूल राशि उधार लेते हैं।

- लोन अवधि (साल) – आप कितने समय में चुकाना चाहते हैं।

- सालाना ब्याज दर (%) – नॉमिनल यानी घोषित वार्षिक दर।

- कंपाउंड आवृत्ति – रोज़ाना, साप्ताहिक, मासिक, तिमाही या सालाना (यानी ब्याज कितनी बार जोड़ा जाता है)।

- भुगतान आवृत्ति – साप्ताहिक, हर दो हफ्ते में, मासिक, तिमाही (यानी आप कितनी बार किस्त भरते हैं)।

फॉर्मूला आसान भाषा में

कैलकुलेटर सबसे पहले आपकी कंपाउंडिंग पसंद के आधार पर नॉमिनल दर को प्रभावी वार्षिक दर (EAR) में बदलता है:

EAR = (1 + rate / n)n − 1, जहाँ n = साल में कंपाउंडिंग की संख्या है।

फिर वह EAR को ऐसी दर में बदलता है जो आपकी भुगतान आवृत्ति से मेल खाती हो (p = साल में कुल किस्तें):

भुगतान दर i = (1 + EAR)1/p − 1.

आखिर में वह कुल किस्तों की संख्या (N = साल × p) पर मानक अमॉर्टाइज़िंग किस्त फॉर्मूला लागू करता है:

किस्त = P × [ i (1 + i)N ] / [ (1 + i)N − 1 ].

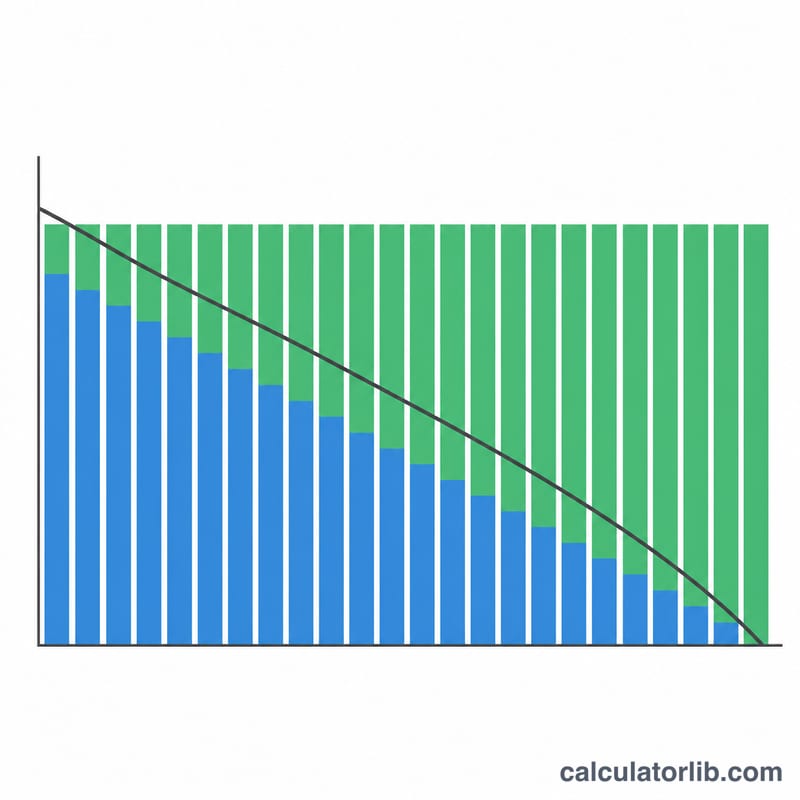

अगर ब्याज दर शून्य है, तो किस्त बस मूल राशि ÷ कुल किस्तें होती है। कुल ब्याज = (किस्त × N) − मूल राशि, और कुल लागत = किस्त × N।

एक उदाहरण से समझें

मान लीजिए आप $20,000 का लोन 5 साल के लिए 6% ब्याज पर लेते हैं, जो मासिक कंपाउंड होता है और जिसे आप हर महीने चुकाते हैं। EAR = (1 + 0.06/12)12 − 1 ≈ 6.168%। मासिक भुगतान दर ≈ 0.5%, और N = 60 किस्तें। इस हिसाब से मासिक किस्त लगभग $386.66 बनती है। 60 किस्तों में कुल लागत करीब $23,200 और ब्याज लगभग $3,200 आता है।

अक्सर पूछे जाने वाले सवाल

कंपाउंडिंग और भुगतान आवृत्ति को अलग क्यों रखा जाता है? लोन देने वाले अक्सर आपके किस्त भरने से ज़्यादा बार ब्याज कंपाउंड करते हैं। EAR के ज़रिए बदलाव करने से आपकी किस्त असली लागत को दर्शाती है, न कि इस अंतर को नज़रअंदाज़ करती है।

क्या हर दो हफ्ते में किस्त भरने से पैसे बचते हैं? हर दो हफ्ते में (साल में 26 किस्तें) लागत छोटे और बार-बार के हिस्सों में बँट जाती है और मासिक के मुकाबले कुल ब्याज थोड़ा कम होता है, क्योंकि मूल राशि तेज़ी से घटती है।

क्या यह पक्का कोटेशन है? नहीं। यह सिर्फ एक अनुमान है। असली लोन में फीस, राउंडिंग नियम या अलग डे-काउंट तरीके हो सकते हैं, इसलिए सही आँकड़े अपने लोन देने वाले से ज़रूर पुष्टि करें।