Công cụ này giúp gì cho bạn

Công cụ tính trả nợ vay ước tính khoản trả góp định kỳ, số kỳ thanh toán trong một năm, tổng tiền lãi bạn phải trả và tổng chi phí cho bất kỳ khoản vay nào. Khác với những công cụ đơn giản, nó cho phép bạn chọn riêng cách lãi được ghép (tính kép) và tần suất bạn trả nợ, sau đó điều hòa hai yếu tố này bằng toán học để kết quả vẫn chính xác ngay cả khi hai tần suất khác nhau. Công cụ dùng được cho mọi loại tiền tệ và mọi quốc gia.

Các thông tin bạn cần nhập

- Số tiền vay – khoản gốc bạn vay.

- Kỳ hạn vay (năm) – thời gian bạn dùng để trả hết nợ.

- Lãi suất năm (%) – mức lãi suất danh nghĩa theo năm.

- Kỳ ghép lãi – Ngày, Tuần, Tháng, Quý hoặc Năm (mức độ thường xuyên lãi được cộng dồn).

- Kỳ trả góp – Tuần, Hai tuần một lần, Tháng, Quý (mức độ thường xuyên bạn thực hiện một lần trả nợ).

Giải thích công thức

Trước tiên, công cụ chuyển lãi suất danh nghĩa thành Lãi suất thực hằng năm (EAR) dựa trên lựa chọn ghép lãi của bạn:

EAR = (1 + lãi suất / n)n − 1, với n = số lần ghép lãi mỗi năm.

Sau đó chuyển EAR thành mức lãi tương ứng với kỳ trả góp của bạn (p kỳ trả mỗi năm):

lãi suất mỗi kỳ i = (1 + EAR)1/p − 1.

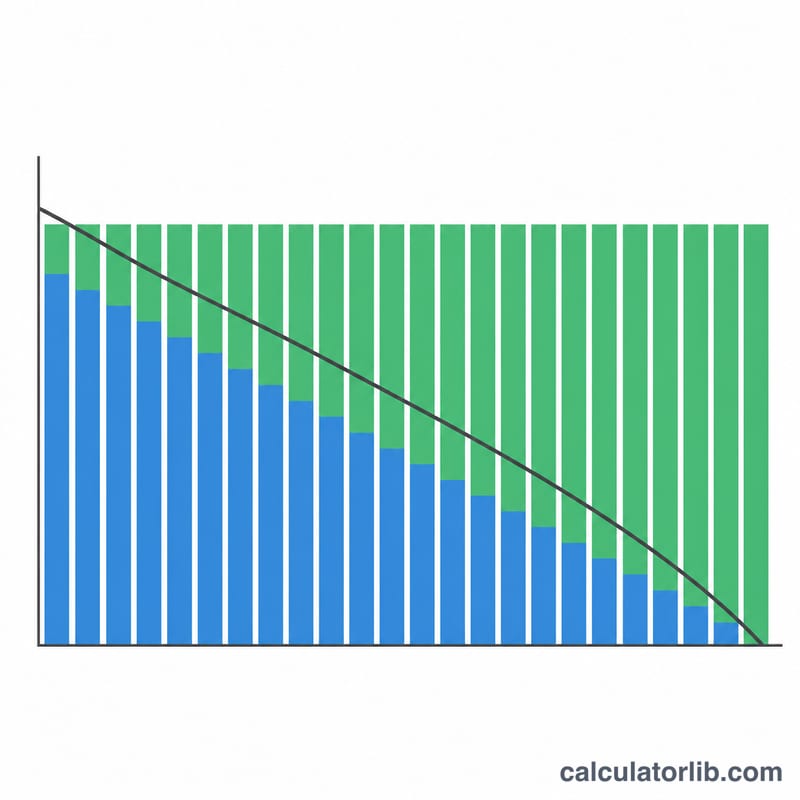

Cuối cùng, công cụ áp dụng công thức trả góp đều chuẩn trên tổng số kỳ thanh toán (N = số năm × p):

Khoản trả = P × [ i (1 + i)N ] / [ (1 + i)N − 1 ].

Nếu lãi suất bằng 0, khoản trả đơn giản là số tiền gốc ÷ tổng số kỳ. Tổng lãi = (Khoản trả × N) − Tiền gốc, và tổng chi phí = Khoản trả × N.

Ví dụ minh họa

Vay 20.000 USD trong 5 năm với lãi suất 6%, ghép lãi theo tháng, trả hằng tháng. EAR = (1 + 0,06/12)12 − 1 ≈ 6,168%. Lãi suất mỗi tháng ≈ 0,5%, với N = 60 kỳ. Khoản trả hằng tháng vào khoảng 386,66 USD. Qua 60 kỳ, tổng chi phí khoảng 23.200 USD và tiền lãi khoảng 3.200 USD.

Câu hỏi thường gặp

Vì sao phải tách riêng kỳ ghép lãi và kỳ trả góp? Bên cho vay có thể ghép lãi thường xuyên hơn so với lúc bạn trả nợ. Việc quy đổi qua EAR đảm bảo khoản trả phản ánh đúng chi phí thực, thay vì bỏ qua sự chênh lệch này.

Trả hai tuần một lần có giúp tiết kiệm không? Trả hai tuần một lần (26 lần mỗi năm) chia chi phí thành những phần nhỏ hơn, đều đặn hơn và giúp giảm nhẹ tổng lãi so với trả theo tháng, vì tiền gốc giảm nhanh hơn.

Đây có phải báo giá chính xác không? Không. Đây chỉ là ước tính. Khoản vay thực tế có thể bao gồm phí, quy tắc làm tròn hoặc cách tính số ngày khác nhau, nên hãy xác nhận lại con số với bên cho vay.