이 계산기로 무엇을 알 수 있나요

대출 상환 계산기는 회차별 상환금, 연간 상환 횟수, 갚게 될 총이자, 그리고 대출 전체에 드는 총비용을 한 번에 계산해 줍니다. 단순한 계산기와 달리 이 도구는 이자가 어떤 주기로 복리 계산되는지와 상환을 얼마나 자주 하는지를 따로 선택할 수 있고, 두 주기가 서로 다를 때도 이를 수학적으로 환산해 정확한 결과를 보여 줍니다. 통화나 국가에 관계없이 사용할 수 있습니다.

입력하는 항목

- 대출 원금 – 빌리는 금액입니다.

- 대출 기간(년) – 상환에 걸리는 기간입니다.

- 연이율(%) – 명목 연이자율입니다.

- 복리 주기 – 일·주·월·분기·연 단위 중 선택(이자가 얼마나 자주 가산되는지).

- 상환 주기 – 주·격주·월·분기 단위 중 선택(얼마나 자주 갚는지).

계산 공식 풀이

계산기는 먼저 선택한 복리 주기에 따라 명목 이율을 실효연이율(EAR)로 환산합니다.

EAR = (1 + 이율 / n)n − 1 (n = 연간 복리 횟수)

그다음 EAR을 상환 주기에 맞는 이율로 변환합니다(p = 연간 상환 횟수).

회차별 적용 이율 i = (1 + EAR)1/p − 1

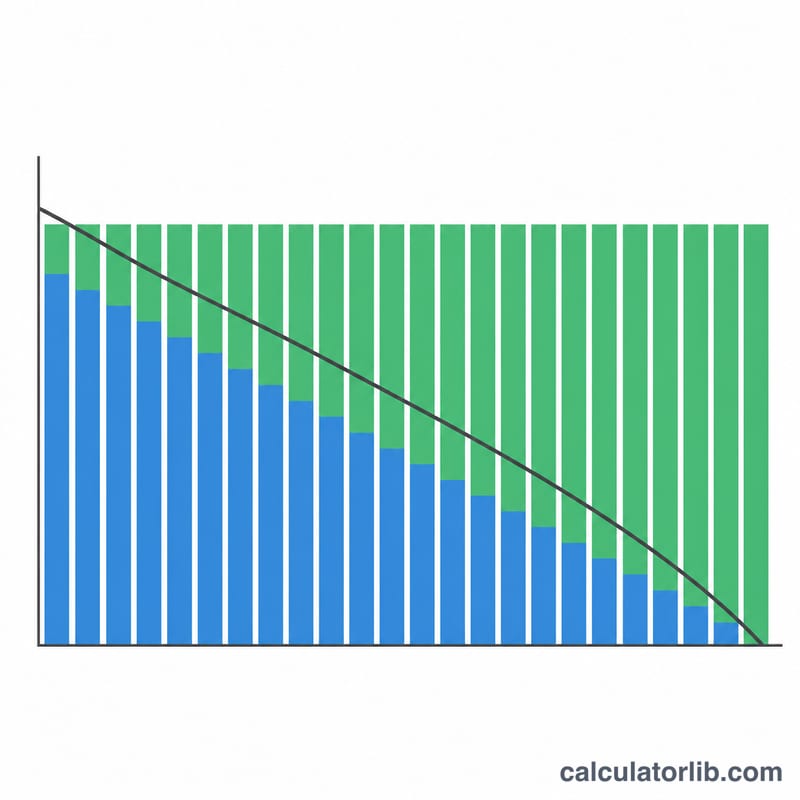

마지막으로 전체 상환 횟수(N = 기간(년) × p)에 대해 표준 원리금균등상환 공식을 적용합니다.

상환금 = P × [ i (1 + i)N ] / [ (1 + i)N − 1 ]

이율이 0이면 상환금은 단순히 원금 ÷ 총 상환 횟수가 됩니다. 총이자 = (상환금 × N) − 원금, 총비용 = 상환금 × N 입니다.

실제 계산 예시

20,000달러를 연 6% 이율로 5년간 빌리고, 월 복리로 계산하며 매월 상환한다고 가정해 봅시다. EAR = (1 + 0.06/12)12 − 1 ≈ 6.168%입니다. 월 적용 이율은 약 0.5%, 총 상환 횟수 N = 60회입니다. 이 경우 월 상환금은 약 386.66달러가 됩니다. 60회 동안 갚으면 총비용은 약 23,200달러, 이자는 약 3,200달러가 됩니다.

자주 묻는 질문

복리 주기와 상환 주기를 왜 따로 나누나요? 대출 기관은 여러분이 상환하는 주기보다 더 자주 이자를 복리로 계산할 수 있습니다. EAR을 거쳐 환산하면 이 차이를 무시하지 않고 실제 비용을 정확히 반영한 상환금을 산출할 수 있습니다.

격주 상환을 하면 돈을 아낄 수 있나요? 격주 상환(연 26회)은 비용을 더 작고 잦은 단위로 나누며, 원금이 더 빨리 줄어들기 때문에 월 상환보다 총이자가 조금 줄어듭니다.

이 결과가 정확한 견적인가요? 아닙니다. 어디까지나 추정치입니다. 실제 대출에는 수수료, 반올림 규정, 이자 일수 계산 방식 차이 등이 있을 수 있으니 정확한 금액은 대출 기관에 꼭 확인하세요.