このシミュレーターでできること

このローン返済シミュレーターは、毎回の返済額、年間の返済回数、支払う利息の総額、そしてローン全体の返済総額を試算します。一般的なツールと違うのは、利息の複利計算の頻度と返済の頻度をそれぞれ別々に選べる点です。両者の頻度が異なっていても、内部で数学的に整合をとって計算するため、正確な結果が得られます。通貨や国を問わず、あらゆるローンに利用できます。

入力する項目

- 借入額 – 借り入れる元金です。

- 返済期間(年) – 完済までにかける年数です。

- 年利(%) – 名目の年間金利です。

- 複利計算の頻度 – 毎日・毎週・毎月・四半期ごと・年1回から選べます(利息が元金に組み入れられる頻度)。

- 返済の頻度 – 毎週・隔週・毎月・四半期ごとから選べます(返済を行う頻度)。

計算式の仕組み

まず、選んだ複利計算の頻度をもとに、名目金利を実効年利(EAR)に換算します。

EAR =(1 + 金利 / n)n − 1(n=年間の複利回数)

次に、この実効年利を返済の頻度(年間の返済回数 p)に合わせた利率に変換します。

返済時の利率 i =(1 + EAR)1/p − 1

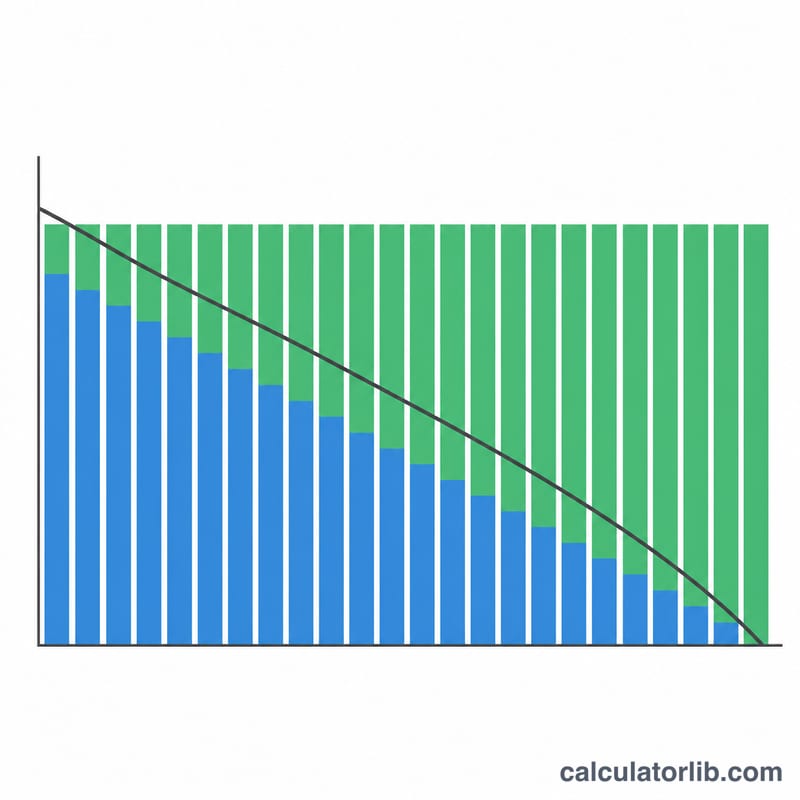

最後に、総返済回数(N=年数 × p)にわたって標準的な元利均等返済の計算式を適用します。

返済額 = P ×[ i(1 + i)N ]/[(1 + i)N − 1 ]

金利が0の場合は、返済額は単純に「元金 ÷ 総返済回数」となります。利息総額 =(返済額 × N)− 元金、返済総額 = 返済額 × N で求められます。

計算例

20,000ドルを年利6%で5年かけて借り、毎月複利・毎月返済とした場合を考えます。EAR =(1 + 0.06/12)12 − 1 ≈ 6.168%。毎月の返済時利率は約0.5%、返済回数 N は60回です。これにより毎月の返済額はおよそ386.66ドルとなります。60回の返済で返済総額は約23,200ドル、うち利息は約3,200ドルという計算になります。

よくある質問

なぜ複利計算と返済の頻度を分けるのですか? 金融機関は、返済の頻度よりも頻繁に利息を計算(複利化)する場合があります。実効年利を経由して換算することで、この頻度のズレを無視せず、実際のコストを反映した正確な返済額を算出できます。

隔週返済にすると得をしますか? 隔週返済(年26回)は、返済を小刻みに、より頻繁に行う方式です。元金が早く減っていくため、毎月返済に比べて利息総額がわずかに少なくなります。

これは正式な見積もりですか? いいえ、あくまで概算です。実際のローンには手数料、端数処理のルール、日数計算の方式の違いなどが含まれる場合があります。最終的な金額は必ず金融機関にご確認ください。