Что считает этот калькулятор

Кредитный калькулятор рассчитывает размер регулярного платежа, количество выплат в год, общую сумму процентов (переплату) и полную стоимость любого займа. В отличие от простых инструментов, здесь можно отдельно задать, как начисляются проценты и как часто вы вносите платежи, после чего калькулятор математически согласует эти два графика — так что результат остаётся точным, даже когда периодичности не совпадают. Подходит для любой валюты и любой страны.

Какие данные нужно ввести

- Сумма кредита — основной долг, который вы берёте в долг.

- Срок кредита (лет) — за какое время вы планируете его погасить.

- Годовая процентная ставка (%) — номинальная годовая ставка.

- Периодичность начисления процентов — ежедневно, еженедельно, ежемесячно, ежеквартально или раз в год (как часто проценты прибавляются к долгу).

- Периодичность платежей — еженедельно, раз в две недели, ежемесячно, ежеквартально (как часто вы вносите платёж).

Как работает формула

Сначала калькулятор переводит номинальную ставку в эффективную годовую ставку (EAR) с учётом выбранной периодичности начисления:

EAR = (1 + ставка / n)n − 1, где n — число начислений в год.

Затем эффективная ставка пересчитывается в ставку, соответствующую вашей периодичности платежей (p платежей в год):

ставка платежа i = (1 + EAR)1/p − 1.

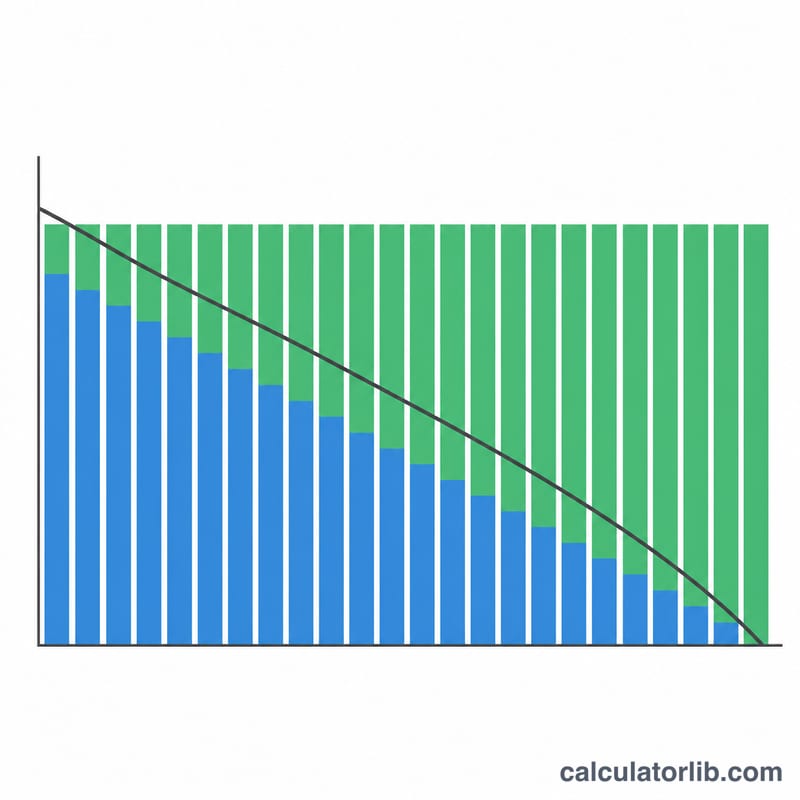

Наконец, применяется стандартная формула аннуитетного платежа на всё число выплат (N = годы × p):

Платёж = P × [ i (1 + i)N ] / [ (1 + i)N − 1 ].

Если ставка равна нулю, платёж — это просто основной долг ÷ число выплат. Переплата по процентам = (Платёж × N) − основной долг, а полная стоимость = Платёж × N.

Разбор на примере

Берём в кредит $20 000 на 5 лет под 6% годовых, проценты начисляются ежемесячно, платежи вносятся ежемесячно. EAR = (1 + 0,06/12)12 − 1 ≈ 6,168%. Месячная ставка платежа ≈ 0,5%, при этом N = 60 платежей. Платёж получается около $386,66 в месяц. За 60 выплат это примерно $23 200 полной стоимости и около $3 200 процентов.

Частые вопросы

Зачем разделять начисление процентов и периодичность платежей? Кредитор может начислять проценты чаще, чем вы вносите деньги. Пересчёт через эффективную годовую ставку (EAR) гарантирует, что платёж отражает реальную стоимость кредита, а не игнорирует это расхождение.

Экономят ли платежи раз в две недели? Платежи раз в две недели (26 выплат в год) делят сумму на более мелкие и частые части и немного снижают общую переплату по сравнению с ежемесячными, потому что основной долг уменьшается быстрее.

Это точный расчёт от банка? Нет. Это оценка. В реальных кредитах бывают комиссии, особые правила округления или иные методы подсчёта дней, поэтому итоговые цифры уточняйте у кредитора.