Что такое калькулятор потребительского кредита?

Калькулятор потребительского кредита помогает рассчитать фиксированный ежемесячный платёж по аннуитетному займу, а также общую сумму переплаты по процентам и итоговую стоимость кредита. Он подходит для любого кредита с равными платежами, фиксированной ставкой и сроком — будь то потребительский кредит, автокредит или кредит на рефинансирование долгов. Формула универсальна и не привязана к законодательству какой-либо конкретной страны.

Как пользоваться калькулятором

Введите три значения: сумму кредита (тело долга), годовую процентную ставку в процентах и срок в годах. Калькулятор переведёт годовую ставку в месячную, срок — в количество ежемесячных платежей и применит стандартную формулу аннуитета, чтобы показать ваш ежемесячный платёж, общую переплату по процентам и итоговую сумму к выплате.

Разбираем формулу

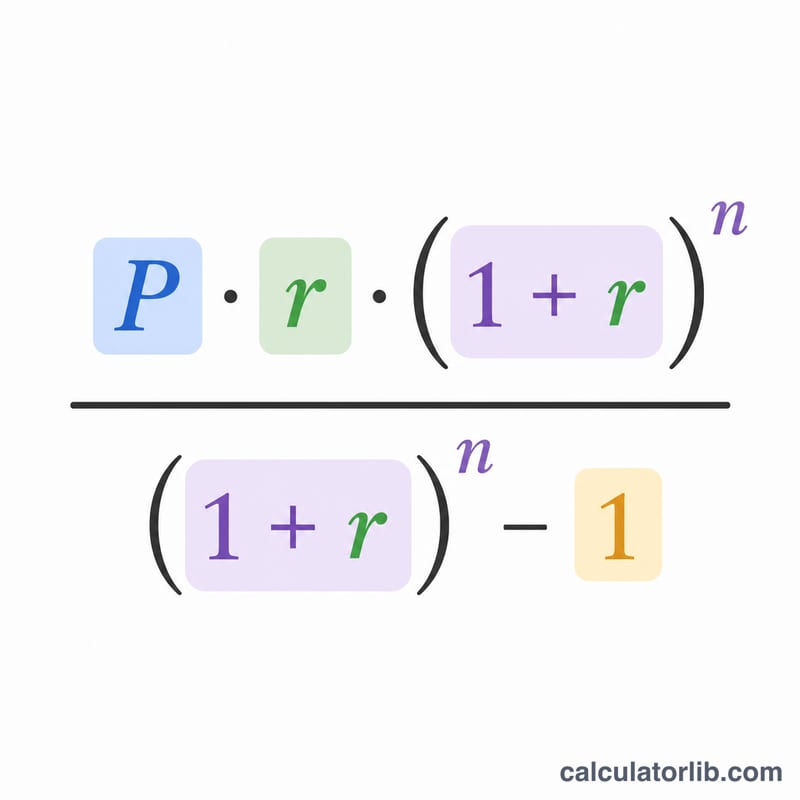

Формула платежа выглядит так: $$M = \frac{P \cdot r \cdot (1+r)^n}{(1+r)^n - 1}$$ где P — сумма кредита, r — месячная процентная ставка (годовая ставка, делённая на 12 и выраженная в виде десятичной дроби), а n — общее число ежемесячных платежей (число лет × 12). Если ставка равна 0 %, платёж рассчитывается просто как \(P \div n\).

Пример расчёта

Допустим, вы берёте 10 000 $ под 7,5 % годовых на 5 лет. Месячная ставка составит \(0{,}075 / 12 = 0{,}00625\), а число платежей \(n = 60\). Подставив эти данные в формулу, получаем ежемесячный платёж около 200,38 $. За 60 месяцев вы выплатите примерно 12 022,59 $, из которых около 2 022,59 $ — это проценты.

Частые вопросы

Учитываются ли комиссии? Нет. Расчёт включает только тело долга и проценты. Комиссии за выдачу кредита, страховка и штрафы за досрочное погашение не учитываются.

Можно ли посчитать кредит под 0 %? Да. При нулевой ставке платёж равен сумме кредита, делённой на количество месяцев.

Почему при большем сроке переплата выше? Чем больше срок, тем ниже ежемесячный платёж, но проценты начисляются за большее число месяцев — поэтому итоговая переплата растёт.