Что такое калькулятор EMI по кредиту ACB?

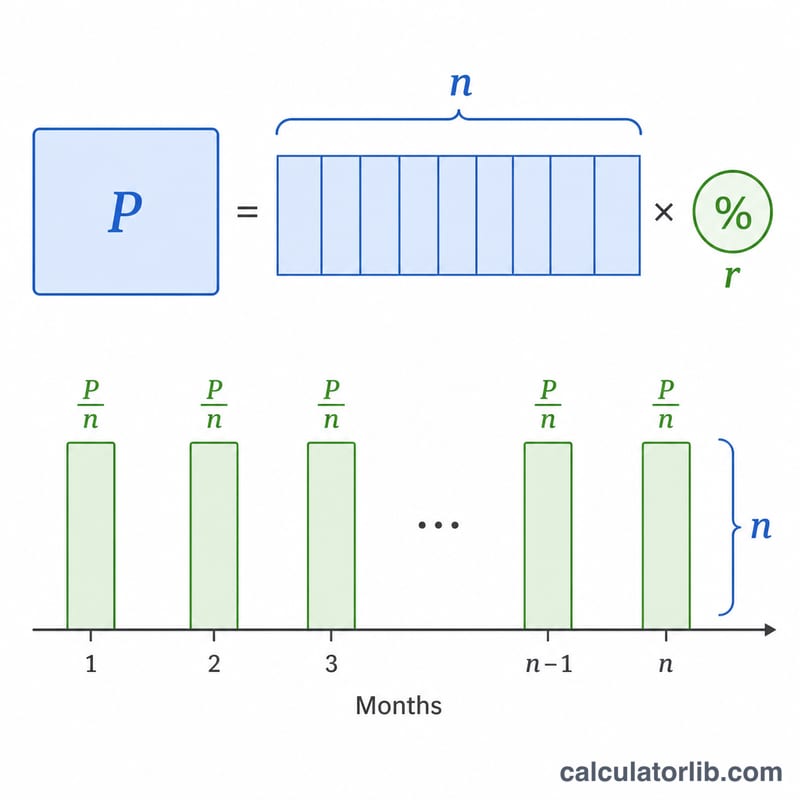

Этот калькулятор рассчитывает равный ежемесячный платёж (EMI) по потребительскому кредиту — например, по кредиту банка ACB. EMI — это фиксированная сумма, которую вы вносите каждый месяц на протяжении всего срока кредита; она включает и проценты, и часть основного долга. В основе расчёта лежит метод уменьшающегося остатка — самый распространённый способ, которым банки рассчитывают выплаты по кредитам. ACB (Asia Commercial Bank) — вьетнамский банк, поэтому учитывайте, что условия и ставки в вашей стране могут отличаться.

Как пользоваться калькулятором

Введите три значения: сумму кредита (основной долг), годовую процентную ставку в процентах и срок кредита в месяцах. Калькулятор мгновенно покажет ваш ежемесячный платёж (EMI), общую сумму процентов за весь срок кредита и итоговую сумму выплаты (основной долг плюс проценты).

Разбор формулы

Формула EMI выглядит так:

$$\text{EMI} = \dfrac{P \cdot r \cdot (1+r)^n}{(1+r)^n - 1}$$где P — это основной долг, r — месячная процентная ставка (годовая ставка ÷ 1200), а n — количество месяцев. Деление годовой ставки на 1200 переводит годовой процент в десятичную месячную ставку. Если процентная ставка равна нулю, EMI просто равен \(P \div n\).

Пример расчёта

Допустим, вы берёте в кредит 500 000 под 12% годовых на 60 месяцев. Месячная ставка \(r = 12 \div 1200 = 0{,}01\). При \(n = 60\) получаем \((1{,}01)^{60} \approx 1{,}8167\).

$$\text{EMI} = \frac{500\,000 \times 0{,}01 \times 1{,}8167}{1{,}8167 - 1} \approx 11\,122{,}22$$в месяц. За 60 месяцев вы выплатите около 667 333, из которых примерно 167 333 приходится на проценты.

Частые вопросы

Снижает ли более длинный срок мой ежемесячный платёж? Да — если растянуть выплаты на большее число месяцев, каждый платёж уменьшается, но общая сумма процентов растёт.

Это и есть сумма, которую начислит ACB? Это лишь оценка. Банк может добавить комиссии за оформление, страховку или налоги, поэтому уточняйте точную сумму непосредственно в ACB.

Какую ставку вводить? Используйте номинальную годовую процентную ставку, указанную для вашего кредита, — калькулятор сам переведёт её в месячную.

Объяснение ключевых терминов

- EMI (Equated Monthly Installment) — фиксированная сумма, которую вы платите ежемесячно, включая погашение основной суммы и проценты, так что кредит полностью погашается к концу срока.

- Основная сумма (P) — первоначальная сумма кредита, которую вы берёте, до добавления процентов.

- Номинальная годовая процентная ставка — указанная годовая ставка (например, 12%), используемая для определения месячной ставки. Сама по себе она не учитывает эффекты капитализации или комиссии.

- Месячная ставка (r) — процентная ставка в месяц, используемая в формуле EMI, рассчитываемая как годовая ставка, делённая на 1200 (т. е. годовой % ÷ 12 ÷ 100). При годовой ставке 12%, \(r = 12/1200 = 0.01\).

- Срок / Период (n) — общее количество ежемесячных платежей. Кредит на 3 года имеет \(n = 36\).

- Метод уменьшающегося остатка — проценты каждый месяц начисляются только на остаток задолженности, который уменьшается по мере погашения. Это стандартный метод, лежащий в основе формулы EMI.

- Общий размер процентов — сумма всех процентов, выплаченных за весь период кредита: общий платёж минус основная сумма.

- Общий платёж — общий отток средств в течение срока: \(\text{EMI} \times n\).

Понимание результата вашего EMI

EMI — это фиксированная ежемесячная сумма, на которую вы берёте обязательство до конца кредита. Каждый платёж одинаков, но его внутреннее распределение меняется со временем. Общий размер процентов — это дополнительная стоимость заимствования — всё, что вы платите сверх основной суммы — а общий платёж — это основная сумма плюс общие проценты, равный EMI, умноженный на количество месяцев.

При методе уменьшающегося остатка проценты доминируют в ранних платежах. Поскольку проценты начисляются на остаток задолженности, первые платежи состоят в основном из процентов, а на основную сумму приходится только небольшая часть; по мере уменьшения остатка более поздние платежи погашают большую часть основной суммы и меньше процентов. Вот почему досрочное погашение или выбор более короткого срока значительно снижает общий размер процентов.

Результат использует только указанную вами номинальную ставку. Он не включает комиссии за обработку, страховку кредита, штрафы за просрочку, государственные налоги или изменения ставки — поэтому реальная стоимость кредита ACB может быть выше, чем показано здесь. Кредиторы часто выражают полную стоимость в виде APR; вы можете преобразовать указанный APR в его месячный эквивалент с помощью Калькулятора преобразования APR в месячную процентную ставку.

Этот расчёт — только оценка для целей планирования и не является предложением кредита, одобрением или финансовым советом. Фактические условия зависят от оценки вашей заявки ACB и окончательного договора, который вы подпишете. При принятии решения о заимствовании подтвердите точные цифры с кредитором и рассмотрите возможность консультации с квалифицированным финансовым специалистом.