Что такое калькулятор EMI по бизнес-кредиту?

Калькулятор EMI по бизнес-кредиту рассчитывает фиксированный ежемесячный аннуитетный платёж (EMI, Equated Monthly Installment), который вы будете вносить по кредиту для бизнеса. EMID объединяет погашение тела долга и проценты в один предсказуемый платёж в месяц. Это удобный формат, распространённый в ряде стран (например, в Индии), — он позволяет заранее спланировать денежный поток компании ещё до подписания кредитного договора. По сути это аналог привычного российским заёмщикам аннуитетного платежа.

Как пользоваться калькулятором

Введите три значения: сумму кредита (тело долга, которое вы берёте), годовую процентную ставку в процентах и срок кредита в годах. Калькулятор сразу покажет ежемесячный платёж (EMI), общую сумму процентов за весь срок и итоговую сумму к возврату.

Формула расчёта

Стандартная формула аннуитета: $$\text{EMI} = P \cdot \frac{r\,(1+r)^{n}}{(1+r)^{n}-1}$$ где P — сумма кредита, r — месячная процентная ставка (годовая ставка, делённая на 12 и на 100), а n — общее количество месячных платежей (число лет × 12). Если ставка равна нулю, платёж — это просто сумма кредита, делённая на количество месяцев.

Пример расчёта

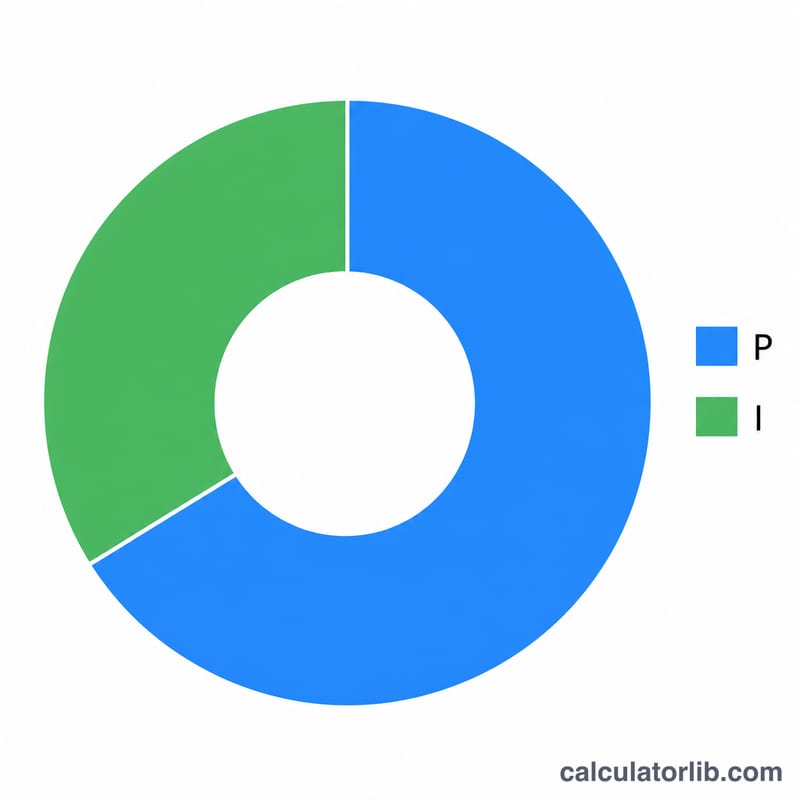

Допустим, вы берёте 500 000 под 12% годовых на 5 лет. Месячная ставка \(r = 0{,}12 \div 12 = 0{,}01\), а \(n = 60\) месяцев. Подставив значения в формулу, получаем EMI около 11 122,22 в месяц. За 60 месяцев вы вернёте примерно 667 333, из которых около 167 333 — это проценты.

Частые вопросы

Меняется ли платёж со временем? Нет. При кредите с фиксированной ставкой EMI остаётся неизменным. В первых платежах больше доли процентов, в последних — тела долга, но сама сумма платежа не меняется.

В какой валюте ведётся расчёт? Калькулятор не привязан к конкретной валюте — вводите суммы в той валюте, в которой оформлен ваш кредит.

Учитываются ли комиссии за оформление? Нет. Результат включает только тело долга и проценты. Разовые комиссии добавляйте отдельно, чтобы оценить реальную стоимость заёмных средств.

Интерпретация вашего результата ЕМИ

Калькулятор возвращает три показателя, каждый из которых измеряет различную часть одного и того же кредита:

- ЕМИ (Равный ежемесячный платёж) — фиксированная сумма, которую вы платите каждый месяц. При амортизации с убывающим остатком каждый платёж идентичен, но его структура меняется с течением времени: ранние платежи в основном состоят из процентов, а более поздние платежи в основном из основной суммы.

- Общая сумма процентов — сумма каждой части процентов по всем \(n\) платежам. Это стоимость заимствования, рассчитанная как общая сумма погашения минус первоначальная основная сумма.

- Общая сумма погашения — основная сумма плюс общая сумма процентов, т.е. \(\text{ЕМИ} \times n\). Это полная сумма, которую вы выплатите в течение всего срока кредита.

Более длительный срок снижает ЕМИ, поскольку основная сумма распределяется на большее количество платежей, облегчая ежемесячные денежные потоки. Компромисс заключается в том, что проценты начисляются на оставшийся остаток в течение большего количества месяцев, поэтому общая сумма процентов растёт. Более короткий срок дает обратный результат: более высокий ЕМИ, но меньше процентов в целом. Правильный баланс зависит от того, какой ежемесячный отток средств ваш бизнес может комфортно выдержать.

Эти результаты предполагают фиксированную годовую ставку, равные ежемесячные платежи и отсутствие пропущенных платежей. Они исключают плату за обработку или оформление, НДС или другие налоги, страховку, плату за досрочное погашение и штрафы за просрочку — ваши фактические денежные потоки и реальная стоимость могут быть выше. Для кредита с переменной ставкой (плавающей ставкой) ЕМИ или количество платежей изменится каждый раз, когда будет пересмотрена контрольная ставка, поэтому приведённые здесь показатели отражают только текущую ставку как снимок в определённый момент времени.

Это информация носит общий и образовательный характер, а не является профессиональным финансовым советом. Перед обязательством уточните точные условия, комиссии и применимую ставку у вашего кредитора.

Объяснение основных терминов

- ЕМИ (Равный ежемесячный платёж)

- Фиксированный ежемесячный платёж, который полностью погашает кредит в течение его срока, объединяя проценты и основную сумму в каждом платеже.

- Основная сумма (\(P\))

- Первоначальная сумма кредита, заимствованная до добавления каких-либо процентов. В формуле это начальный остаток, на который впервые начисляются проценты.

- Годовая процентная ставка

- Годовая ставка, установленная кредитором, выраженная в процентах (например, 12%). Она должна быть переведена в месячную ставку перед использованием в формуле ЕМИ.

- Месячная процентная ставка (\(r\))

- Годовая ставка делится на 12 и на 100, т.е. \(r = \dfrac{\text{годовая ставка \%}}{1200}\). Для 12% в год \(r = 0.01\) в месяц.

- Срок кредита

- Период времени, в течение которого кредит погашается, обычно указывается в годах. Здесь он умножается на 12, чтобы получить количество ежемесячных платежей.

- Количество платежей (\(n\))

- Общее количество ежемесячных платежей, равное сроку в годах \(\times\) 12. Кредит на 5 лет имеет \(n = 60\) платежей.

- Амортизация

- Процесс погашения кредита путём запланированных равных платежей, где каждый платёж сначала покрывает начисленные проценты, а остаток уменьшает оставшуюся основную сумму.

- Общая сумма процентов

- Кумулятивные проценты, выплачиваемые в течение полного срока, равные общей сумме погашения минус основная сумма (\(\text{ЕМИ}\times n - P\)).