什麼是企業貸款 EMI 計算器?

企業貸款 EMI 計算器可算出您在企業貸款上每月需固定攤還的金額,也就是「每月等額還款」(Equated Monthly Installment,簡稱 EMI)。EMI 將本金攤還與利息合併為一筆可預期的固定月付額,讓您在簽署貸款合約前,就能清楚掌握公司的現金流並做好預算規劃。(EMI 是源自印度及南亞地區常見的貸款用語;在台灣,銀行通常稱之為「每月應繳本息」或「攤還月付金」,計算邏輯相同。)

如何使用

只需輸入三個數值:貸款金額(您所借入的本金)、以百分比表示的年利率,以及以年為單位的貸款年期。計算器會立即算出您的每月 EMI、整個貸款期間需支付的總利息,以及最終的總還款金額。

公式說明

標準的攤還公式為 $$\text{EMI} = P \times r \times (1+r)^{n} \div \left((1+r)^{n} - 1\right)$$。其中 \(P\) 為本金,\(r\) 為月利率(年利率除以 12 再除以 100),\(n\) 為還款總期數(年期 × 12)。若利率為零,EMI 即為本金直接除以總月數。

實際範例

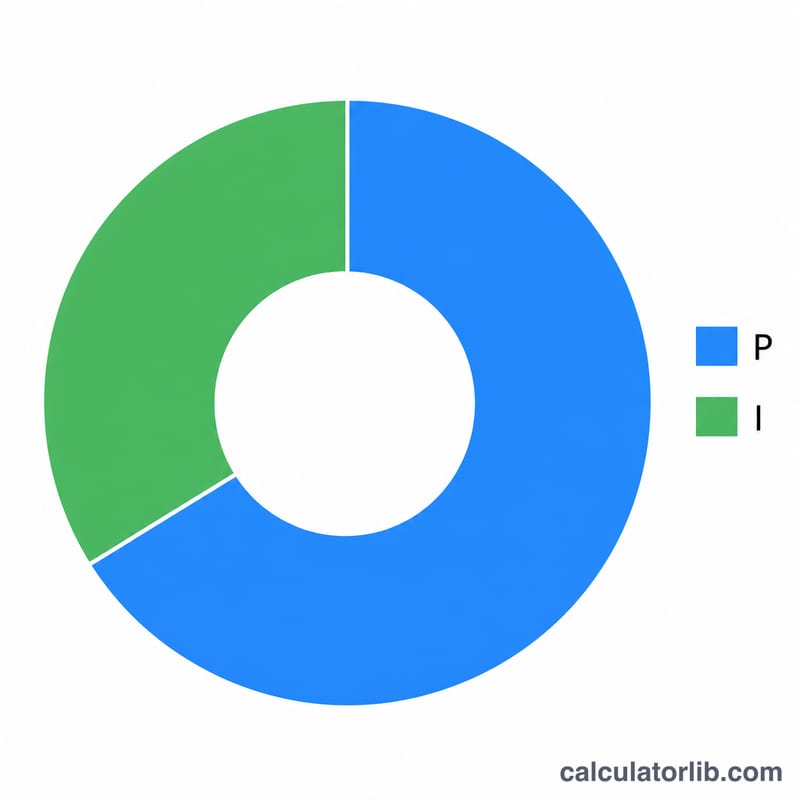

假設您借入 500,000,年利率 12%,貸款年期為 5 年。月利率 \(r = 0.12 \div 12 = 0.01\),\(n = 60\) 個月。代入公式後,每月 EMI 約為 11,122.22。在 60 個月內您總共償還約 667,333,其中約 167,333 為利息。

解讀您的 EMI 結果

計算機返回三個數字,每個數字衡量同一貸款的不同部分:

- EMI(等額月度分期付款) — 您每月支付的固定金額。在遞減餘額攤銷下,每筆分期付款相同,但其構成隨時間變化:早期支付大部分是利息,而後期支付大部分是本金。

- 總利息 — 所有 \(n\) 次付款中每個利息部分的總和。這是借款成本,計算方式為總償還額減去原始本金。

- 總償還額 — 本金加上總利息,即 \(\text{EMI} \times n\)。這是您在貸款期限內需要支付的全額。

較長的期限會降低 EMI,因為本金分攤到更多次付款中,減輕每月現金流壓力。代價是利息在未償還餘額上累積更多個月,因此總利息上升。較短的期限則相反:EMI 較高,但總利息較少。正確的平衡取決於您的業務每月可舒適承受的現金支出多少。

這些結果假設固定年利率、等額月度付款和無漏繳。它們不包括處理費或發行費、商品及服務稅或其他稅款、保險、提前還款費用和逾期付款罰款 — 您的實際現金支出和有效成本可能更高。對於浮動利率(浮息)貸款,每當基準利率修訂時,EMI 或付款次數將發生變化,因此此處的數字僅反映當前利率的快照。

本信息為常規性和教育性信息,不是專業財務建議。在承諾前,請向您的貸款人確認確切條款、費用和適用利率。

關鍵術語解釋

- EMI(等額月度分期付款)

- 固定月度付款,在貸款期限內完全償還貸款,每筆分期付款中結合利息和本金。

- 本金 (\(P\))

- 借入的原始貸款金額,在添加任何利息之前。在公式中,這是首次收取利息的起始餘額。

- 年利率

- 貸款人報價的年利率,以百分比表示(例如 12%)。在 EMI 公式中使用前必須轉換為月利率。

- 月利率 (\(r\))

- 年利率除以 12 再除以 100,即 \(r = \dfrac{\text{年利率 \%}}{1200}\)。對於每年 12%,\(r = 0.01\) 每月。

- 貸款期限

- 貸款被償還的時間長度,通常以年為單位表示。這裡將其乘以 12 以得到月度付款的數量。

- 付款次數 (\(n\))

- 月度分期付款的總數,等於期限(年)\(\times\) 12。5 年的貸款有 \(n = 60\) 次付款。

- 攤銷

- 通過定期等額付款償還貸款的過程,其中每筆付款首先涵蓋累積利息,餘額用於減少未償還本金。

- 總利息

- 在完整期限內支付的累積利息,等於總償還額減去本金(\(\text{EMI}\times n - P\))。

常見問題

EMI 會隨時間改變嗎?不會——在固定利率貸款下,EMI 始終維持不變。初期的還款中利息占比較高,後期則本金占比較高,但每月應繳金額並不會變動。

這個計算器使用哪種貨幣?本計算器不限定貨幣;您可依貸款所使用的幣別輸入金額(新台幣、美元或其他皆可)。

是否包含手續費?不包含。計算結果僅反映本金與利息。請另行加上任何一次性費用(如開辦費),才能估算出真正的借款成本。