बिज़नेस लोन EMI कैलकुलेटर क्या है?

बिज़नेस लोन EMI कैलकुलेटर यह बताता है कि आपके बिज़नेस लोन पर हर महीने कितनी तय किस्त (Equated Monthly Installment यानी EMI) चुकानी होगी। EMI में मूलधन की अदायगी और ब्याज दोनों एक ही मासिक रकम में जुड़े होते हैं, जिससे लोन एग्रीमेंट साइन करने से पहले ही आप अपनी कंपनी के कैश फ्लो की प्लानिंग आसानी से कर सकते हैं।

इसका इस्तेमाल कैसे करें

बस तीन चीज़ें भरें: लोन राशि (जितना मूलधन आप उधार ले रहे हैं), सालाना ब्याज दर प्रतिशत में, और लोन की अवधि सालों में। कैलकुलेटर तुरंत आपकी मासिक EMI, पूरे लोन की अवधि में चुकाए जाने वाले कुल ब्याज, और कुल भुगतान की रकम दिखा देगा।

फॉर्मूला आसान भाषा में

EMI निकालने का स्टैंडर्ड एमॉर्टाइज़ेशन फॉर्मूला है: $$\text{EMI} = P \cdot \frac{r\,(1+r)^{n}}{(1+r)^{n}-1}$$ जहाँ \(P\) मूलधन है, \(r\) मासिक ब्याज दर है (सालाना दर को 12 और 100 से भाग देकर), और \(n\) कुल मासिक किस्तों की संख्या है (साल × 12)। अगर ब्याज दर शून्य हो, तो EMI बस मूलधन को महीनों की संख्या से भाग देकर निकल आती है।

उदाहरण के साथ समझें

मान लीजिए आप 5 साल के लिए 12% सालाना ब्याज पर 500,000 का लोन लेते हैं। तब मासिक दर \(r = 0.12 \div 12 = 0.01\) होगी, और \(n = 60\) महीने। इन्हें फॉर्मूले में रखने पर EMI लगभग 11,122.22 प्रति महीना आती है। 60 महीनों में आप कुल मिलाकर करीब 667,333 चुकाते हैं, जिसमें से लगभग 167,333 सिर्फ ब्याज होता है।

आपके EMI परिणाम की व्याख्या

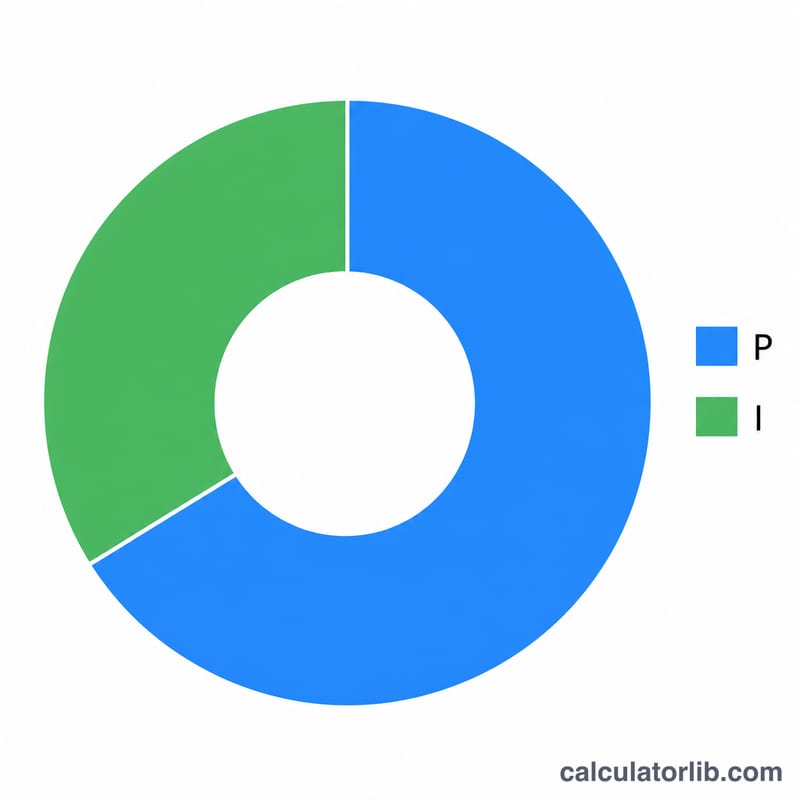

कैलकुलेटर तीन आंकड़े प्रदान करता है, जिनमें से प्रत्येक एक ही ऋण के एक अलग हिस्से को मापता है:

- EMI (समान मासिक किस्त) — वह निर्धारित राशि जो आप हर महीने का भुगतान करते हैं। घटती शेष परिशोधन के तहत, हर किस्त समान होती है, लेकिन समय के साथ इसकी संरचना बदलती है: प्रारंभिक भुगतान ज्यादातर ब्याज होते हैं, जबकि बाद की किस्तें ज्यादातर मूलधन होती हैं।

- कुल ब्याज — सभी \(n\) भुगतानों में हर ब्याज हिस्से का योग। यह उधार लेने की लागत है, जिसकी गणना कुल चुकौती माइनस मूल मूलधन के रूप में की जाती है।

- कुल चुकौती — मूलधन प्लस कुल ब्याज, अर्थात् \(\text{EMI} \times n\)। यह वह पूरी राशि है जो आप ऋण के जीवन काल में देंगे।

लंबी अवधि EMI को कम करती है क्योंकि मूलधन अधिक भुगतानों में फैला होता है, जिससे मासिक नकद प्रवाह आसान हो जाता है। व्यापार यह है कि ब्याज बकाया शेष पर अधिक महीनों के लिए जमा होता है, इसलिए कुल ब्याज बढ़ता है। एक छोटी अवधि विपरीत करती है: एक उच्च EMI लेकिन कुल मिलाकर कम ब्याज। सही संतुलन इस बात पर निर्भर करता है कि आपका व्यवसाय कितने मासिक व्यय को आराम से सह सकता है।

ये परिणाम एक निर्धारित वार्षिक दर, समान मासिक भुगतान और कोई छूटी हुई किस्तों को मानते हैं। वे बहिष्कृत करते हैं प्रसंस्करण या प्रारंभिक शुल्क, GST या अन्य कर, बीमा, प्रारंभिक भुगतान शुल्क और विलंब भुगतान जुर्माना — आपका वास्तविक नकद प्रवाह और प्रभावी लागत अधिक हो सकती है। एक परिवर्तनशील दर (अस्थायी) ऋण के लिए, जब भी बेंचमार्क दर संशोधित की जाती है तो EMI या भुगतानों की संख्या बदल जाएगी, इसलिए यहाँ के आंकड़े केवल वर्तमान दर का एक स्नैपशॉट दर्शाते हैं।

यह जानकारी सामान्य और शैक्षणिक है, व्यावसायिक वित्तीय सलाह नहीं। प्रतिबद्ध होने से पहले अपने ऋणदाता से सटीक शर्तों, शुल्कों और लागू दर की पुष्टि करें।

मुख्य शर्तें समझाई गई

- EMI (समान मासिक किस्त)

- निर्धारित मासिक भुगतान जो ऋण को उसकी अवधि में पूरी तरह से चुकाता है, हर किस्त में ब्याज और मूलधन को जोड़ता है।

- मूलधन (\(P\))

- उधार लिया गया मूल ऋण राशि, किसी भी ब्याज से पहले। सूत्र में यह वह प्रारंभिक शेष है जिस पर ब्याज पहले लगाया जाता है।

- वार्षिक ब्याज दर

- ऋणदाता द्वारा उद्धृत वार्षिक दर, प्रतिशत के रूप में व्यक्त (जैसे 12%)। इसे EMI सूत्र में उपयोग करने से पहले मासिक दर में परिवर्तित किया जाना चाहिए।

- मासिक ब्याज दर (\(r\))

- वार्षिक दर को 12 से और 100 से विभाजित किया जाता है, अर्थात् \(r = \dfrac{\text{वार्षिक दर \%}}{1200}\)। 12% प्रति वर्ष के लिए, \(r = 0.01\) प्रति माह।

- ऋण अवधि

- वह समय लंबाई जिसमें ऋण चुकाया जाता है, आमतौर पर वर्षों में बताया जाता है। यहाँ इसे 12 से गुणा किया जाता है ताकि मासिक भुगतानों की संख्या मिल जाए।

- भुगतानों की संख्या (\(n\))

- मासिक किस्तों की कुल गणना, वर्षों में अवधि \(\times\) 12 के बराबर। एक 5 वर्षीय ऋण में \(n = 60\) भुगतान होते हैं।

- परिशोधन

- निर्धारित समान भुगतानों के माध्यम से ऋण चुकाने की प्रक्रिया, जहाँ हर भुगतान पहले जमा ब्याज को कवर करता है और शेष राशि बकाया मूलधन को कम करती है।

- कुल ब्याज

- पूर्ण अवधि में भुगतान किया गया संचयी ब्याज, कुल चुकौती माइनस मूलधन के बराबर (\(\text{EMI}\times n - P\))।

अक्सर पूछे जाने वाले सवाल

क्या EMI समय के साथ बदलती है? नहीं — फिक्स्ड रेट वाले लोन में EMI एक जैसी ही रहती है। शुरुआती किस्तों में ब्याज का हिस्सा ज़्यादा होता है और बाद की किस्तों में मूलधन का, लेकिन मासिक रकम वही बनी रहती है।

यह किस करेंसी में काम करता है? यह कैलकुलेटर किसी एक करेंसी से बंधा नहीं है; आप जिस भी करेंसी में लोन ले रहे हैं, उसी में रकम भरें।

क्या प्रोसेसिंग फीस इसमें शामिल है? नहीं। नतीजे में सिर्फ मूलधन और ब्याज शामिल होता है। उधार लेने की असली लागत जानने के लिए कोई भी एकमुश्त फीस अलग से जोड़ लें।