ACB पर्सनल लोन EMI कैलकुलेटर क्या है?

यह कैलकुलेटर पर्सनल लोन की समान मासिक किस्त (EMI) का अनुमान लगाता है, जैसे कि ACB द्वारा दिया जाने वाला लोन। EMI वह तय राशि होती है जो आप लोन की पूरी अवधि के दौरान हर महीने चुकाते हैं, जिसमें ब्याज और मूलधन दोनों शामिल होते हैं। यह मानक रिड्यूसिंग-बैलेंस पद्धति का उपयोग करता है — यही वह सबसे आम तरीका है जिससे बैंक लोन की किस्तें तय करते हैं। ध्यान दें कि ACB एक विशिष्ट बैंक है और इसकी सटीक शर्तें व ब्याज दरें आपके देश व स्थानीय नियमों के अनुसार अलग हो सकती हैं।

इसका उपयोग कैसे करें

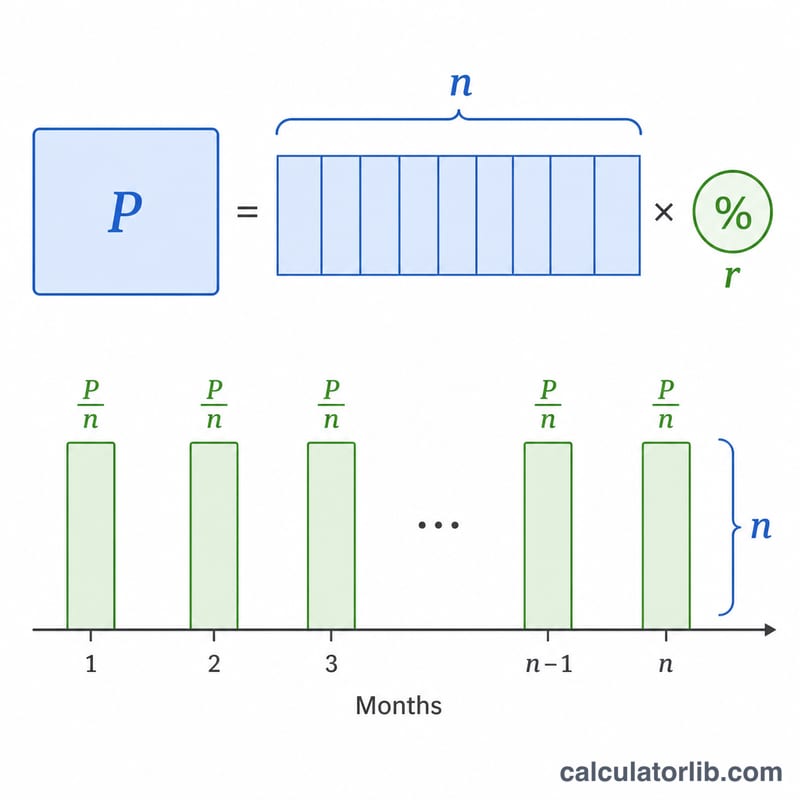

तीन मान दर्ज करें: लोन की राशि (मूलधन), वार्षिक ब्याज दर प्रतिशत में, और लोन की अवधि महीनों में। कैलकुलेटर तुरंत आपकी मासिक EMI, लोन की पूरी अवधि में चुकाए जाने वाले कुल ब्याज, और कुल चुकाई जाने वाली राशि (मूलधन + ब्याज) दिखा देता है।

फॉर्मूला समझें

EMI का फॉर्मूला है $$\text{EMI} = \dfrac{P \cdot r \cdot (1+r)^n}{(1+r)^n - 1}$$, जहाँ \(P\) मूलधन है, \(r\) मासिक ब्याज दर है (वार्षिक दर ÷ 1200), और \(n\) महीनों की संख्या है। वार्षिक दर को 1200 से भाग देने पर प्रति-वर्ष प्रतिशत वाली दर प्रति-माह दशमलव दर में बदल जाती है। यदि ब्याज दर शून्य हो, तो EMI बस \(P \div n\) के बराबर होती है।

हल किया हुआ उदाहरण

मान लीजिए आप 12% वार्षिक ब्याज पर 60 महीनों के लिए 500,000 उधार लेते हैं। मासिक दर \(r = 12 \div 1200 = 0.01\) होगी। \(n = 60\) के साथ, \((1.01)^{60} \approx 1.8167\)। $$\text{EMI} = \frac{500{,}000 \times 0.01 \times 1.8167}{1.8167 - 1} \approx 11{,}122.22$$ प्रति माह। 60 महीनों में आप लगभग 667,333 चुकाते हैं, जिसमें से करीब 167,333 ब्याज होता है।

मुख्य शर्तें समझाई गई

- EMI (समान मासिक किस्त) — वह निश्चित राशि जो आप हर महीने देते हैं, जिसमें मूलधन की वापसी और ब्याज दोनों शामिल हैं, ताकि ऋण अवधि के अंत तक पूरी तरह साफ़ हो जाए।

- मूलधन (P) — वह मूल ऋण राशि जो आप लेते हैं, किसी भी ब्याज से पहले।

- नाममात्र वार्षिक ब्याज दर — उद्धृत वार्षिक दर (जैसे 12%) जिसका उपयोग मासिक दर निकालने के लिए किया जाता है। यह अपने आप में चक्रवृद्धि प्रभाव या शुल्क को नहीं दर्शाता।

- मासिक दर (r) — EMI सूत्र में उपयोग की जाने वाली प्रति-माह ब्याज दर, जिसकी गणना वार्षिक दर को 1200 से विभाजित करके की जाती है (अर्थात वार्षिक % ÷ 12 ÷ 100)। 12% वार्षिक के लिए, \(r = 12/1200 = 0.01\)।

- अवधि / कार्यकाल (n) — कुल मासिक किस्तों की संख्या। 3 वर्ष के ऋण के लिए \(n = 36\)।

- ह्रासमान-शेष विधि — हर महीने ब्याज केवल बकाया शेष पर लगाया जाता है, जो आप चुकाने के साथ-साथ कम होता है। यह EMI सूत्र के पीछे की मानक विधि है।

- कुल ब्याज — ऋण के जीवनकाल में दिया गया कुल ब्याज: कुल भुगतान घटा मूलधन।

- कुल भुगतान — अवधि के दौरान कुल नकद बहिर्वाह: \(\text{EMI} \times n\)।

अपने EMI परिणाम को समझें

EMI वह निश्चित मासिक राशि है जिसके लिए आप ऋण समाप्त होने तक प्रतिबद्ध हैं। हर किस्त समान होती है, लेकिन इसका आंतरिक विभाजन समय के साथ बदलता है। कुल ब्याज उधार लेने की अतिरिक्त लागत है — वह सब कुछ जो आप मूलधन से अधिक देते हैं — और कुल भुगतान मूलधन जमा कुल ब्याज है, जो EMI को महीनों की संख्या से गुणा करने के बराबर है।

ह्रासमान-शेष विधि के तहत, शुरुआती भुगतानों में ब्याज का वर्चस्व होता है। क्योंकि ब्याज बकाया शेष पर लगाया जाता है, पहली किस्तें ज्यादातर ब्याज होती हैं जिसमें मूलधन का केवल एक छोटा हिस्सा होता है; जैसे-जैसे शेष घटता है, बाद की किस्तें अधिक मूलधन और कम ब्याज चुकाती हैं। यही कारण है कि शुरुआत में अतिरिक्त भुगतान करना, या छोटी अवधि चुनना, कुल ब्याज को काफी कम करता है।

परिणाम केवल उद्धृत नाममात्र दर का उपयोग करता है जो आपने दर्ज की है। इसमें प्रसंस्करण शुल्क, ऋण बीमा, विलंब भुगतान दंड, सरकारी कर, या दर में कोई परिवर्तन शामिल नहीं है — इसलिए ACB व्यक्तिगत ऋण की वास्तविक लागत यहां दिखाई गई राशि से अधिक हो सकती है। ऋणदाता अक्सर सभी-सहित लागत को APR के रूप में व्यक्त करते हैं; आप APR को मासिक ब्याज दर कैलकुलेटर में परिवर्तित कर सकते हैं।

यह गणना केवल योजना उद्देश्यों के लिए एक अनुमान है और न ही कोई ऋण प्रस्ताव है, न ही अनुमोदन, न ही वित्तीय सलाह। वास्तविक शर्तें ACB द्वारा आपकी आवेदन के आकलन और आपके द्वारा हस्ताक्षर किए गए अंतिम अनुबंध पर निर्भर करती हैं। उधार लेने के बारे में निर्णयों के लिए, ऋणदाता के साथ सटीक आंकड़ों की पुष्टि करें और एक योग्य वित्तीय पेशेवर से बात करने पर विचार करें।

अक्सर पूछे जाने वाले सवाल

क्या लंबी अवधि से मेरी EMI कम हो जाती है? हाँ — भुगतान को ज़्यादा महीनों में बाँटने से हर किस्त घट जाती है, लेकिन कुल चुकाया गया ब्याज बढ़ जाता है।

क्या ACB वास्तव में यही राशि वसूलेगा? यह सिर्फ़ एक अनुमान है। बैंक प्रोसेसिंग फ़ीस, बीमा या कर जोड़ सकते हैं, इसलिए सटीक राशि की पुष्टि ACB से ही करें।

मुझे कौन-सी दर दर्ज करनी चाहिए? अपने लोन के लिए बताई गई नॉमिनल वार्षिक ब्याज दर का उपयोग करें; कैलकुलेटर इसे अपने आप मासिक दर में बदल देता है।