ما هي حاسبة القسط الشهري لقرض ACB الشخصي؟

تساعدك هذه الحاسبة على تقدير القسط الشهري الثابت (EMI) لقرض شخصي، مثل القروض التي يقدّمها بنك ACB. والقسط الشهري هو المبلغ الثابت الذي تسدده كل شهر طوال مدة القرض، ويشمل جزءاً من الفائدة وجزءاً من أصل المبلغ. تعتمد الحاسبة على طريقة الرصيد المتناقص، وهي الأسلوب الأكثر شيوعاً الذي تتبعه البنوك في احتساب أقساط القروض. علماً بأن ACB مؤسسة مصرفية محددة، وقد تختلف الشروط والرسوم لدى البنوك في بلدك.

كيفية استخدام الحاسبة

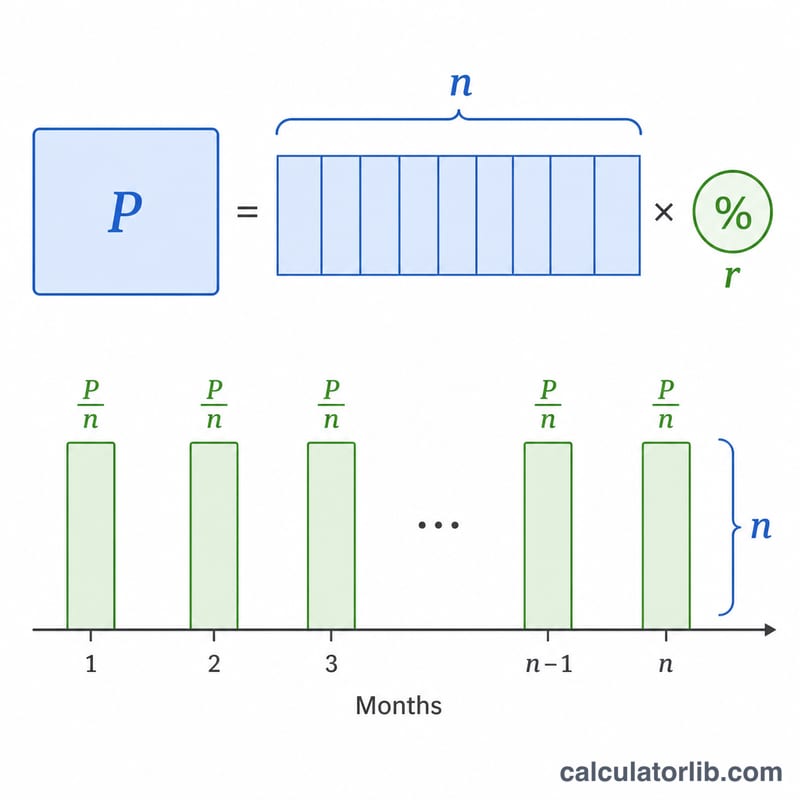

أدخل ثلاث قيم: مبلغ القرض (أصل الدين)، ونسبة الفائدة السنوية مئوياً، ومدة القرض بالأشهر. ستعرض لك الحاسبة فوراً القسط الشهري، وإجمالي الفائدة التي ستدفعها على مدى عمر القرض، والمبلغ الكلي المسدد (أصل الدين مضافاً إليه الفائدة).

شرح المعادلة

صيغة احتساب القسط الشهري هي $$\text{القسط} = \dfrac{P \cdot r \cdot (1+r)^n}{(1+r)^n - 1}$$ حيث يمثّل P أصل المبلغ، وr معدل الفائدة الشهري (الفائدة السنوية ÷ 1200)، وn عدد الأشهر. وقسمة المعدل السنوي على 1200 تحوّل النسبة المئوية السنوية إلى معدل عشري شهري. وعندما تكون الفائدة صفراً، يصبح القسط الشهري ببساطة هو \(P \div n\).

مثال تطبيقي

لنفترض أنك اقترضت 500,000 بفائدة سنوية 12% لمدة 60 شهراً. يكون المعدل الشهري \(r = 12 \div 1200 = 0.01\). ومع \(n = 60\)، تكون \((1.01)^{60} \approx 1.8167\). وبالتالي القسط $$\text{القسط} = \dfrac{500{,}000 \times 0.01 \times 1.8167}{1.8167 - 1} \approx 11{,}122.22$$ شهرياً. وعلى مدى 60 شهراً تسدد نحو 667,333، منها قرابة 167,333 فائدة.

المصطلحات الرئيسية شرح

- القسط الشهري الموحد (EMI) — المبلغ الثابت الذي تدفعه كل شهر، ويجمع بين سداد رأس المال والفائدة، بحيث يتم سداد القرض بالكامل في نهاية المدة.

- رأس المال (P) — مبلغ القرض الأصلي الذي تقترضه، قبل إضافة أي فائدة.

- معدل الفائدة السنوي الاسمي — المعدل السنوي المعلن (مثل 12%) المستخدم لحساب المعدل الشهري. لا يأخذ في الاعتبار بمفرده تأثيرات التراكم أو الرسوم.

- المعدل الشهري (r) — معدل الفائدة الشهري المستخدم في صيغة القسط الشهري الموحد، محسوب بقسمة المعدل السنوي على 1200 (أي النسبة السنوية ÷ 12 ÷ 100). للمعدل السنوي 12%، \(r = 12/1200 = 0.01\).

- المدة / الفترة (n) — العدد الإجمالي للأقساط الشهرية. قرض مدته 3 سنوات له \(n = 36\).

- طريقة الرصيد المتناقص — يتم احتساب الفائدة كل شهر فقط على الرصيد المتبقي، الذي ينخفض مع سداد القرض. هذه هي الطريقة القياسية وراء صيغة القسط الشهري الموحد.

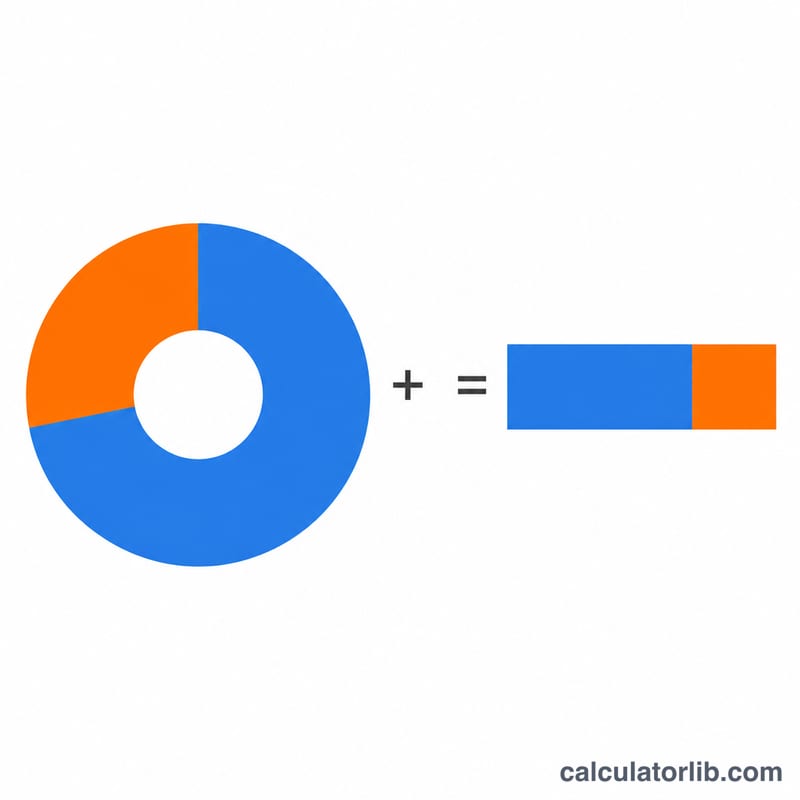

- إجمالي الفائدة — مجموع كل الفوائد المدفوعة على مدى حياة القرض: إجمالي الدفع ناقص رأس المال.

- إجمالي الدفع — إجمالي النقود المدفوعة على مدى المدة: \(\text{القسط الشهري الموحد} \times n\).

فهم نتيجة القسط الشهري الموحد

القسط الشهري الموحد هو المبلغ الشهري الثابت الذي تلتزم به حتى ينتهي القرض. كل قسط متطابق، لكن توزيع مكوناته يتغير بمرور الوقت. إجمالي الفائدة هو التكلفة الإضافية للاقتراض — كل ما تدفعه فوق رأس المال — وإجمالي الدفع هو رأس المال زائد إجمالي الفائدة، مساوٍ للقسط الشهري الموحد مضروبًا في عدد الأشهر.

بموجب طريقة الرصيد المتناقص، تهيمن الفائدة على الأقساط المبكرة. لأن الفائدة تُحسب على الرصيد المتبقي، فإن الأقساط الأولى تتكون في الغالب من فائدة مع جزء صغير فقط يذهب لسداد رأس المال؛ مع انخفاض الرصيد، تقوم الأقساط اللاحقة بسداد رأس مال أكثر وفائدة أقل. هذا هو السبب في أن الدفع الإضافي مبكرًا أو اختيار فترة أقصر يقلل بشكل حاد من إجمالي الفائدة.

النتيجة تستخدم فقط المعدل الاسمي المعلن الذي أدخلته. لا تتضمن رسوم المعالجة أو تأمين القرض أو عقوبات التأخير في السداد أو الضرائب الحكومية أو أي تغييرات في المعدل — لذا فإن التكلفة الحقيقية لقرض ACB الشخصي قد تكون أعلى من الرقم المعروض هنا. غالبًا ما يعبر المقرضون عن التكلفة الإجمالية كنسبة مئوية سنوية (APR)؛ يمكنك تحويل نسبة مئوية سنوية (APR) مقتبسة إلى مكافئها الشهري باستخدام حاسبة تحويل النسبة المئوية السنوية إلى معدل الفائدة الشهري.

هذا الحساب هو تقدير لأغراض التخطيط فقط وليس عرض قرض أو موافقة أو نصيحة مالية. تعتمد الشروط الفعلية على تقييم ACB لطلبك والعقد النهائي الذي توقعه. بخصوص قرارات الاقتراض، تأكد من الأرقام الدقيقة مع المقرض وفكر في التحدث مع متخصص مالي مؤهل.

الأسئلة الشائعة

هل تطيل مدة القرض من تقليل قسطي الشهري؟ نعم — توزيع الدفعات على عدد أكبر من الأشهر يخفّض قيمة كل قسط، لكنه يزيد إجمالي الفائدة المدفوعة.

هل هذا هو المبلغ الفعلي الذي سيتقاضاه بنك ACB؟ هذا تقدير تقريبي. فقد تضيف البنوك رسوم معالجة أو تأميناً أو ضرائب، لذا تأكد من المبلغ الدقيق مع بنك ACB.

ما النسبة التي يجب أن أُدخلها؟ استخدم نسبة الفائدة السنوية الاسمية المعلنة لقرضك، وستتولى الحاسبة تحويلها إلى معدل شهري تلقائياً.