Qu'est-ce que le calculateur EMI de prêt personnel ACB ?

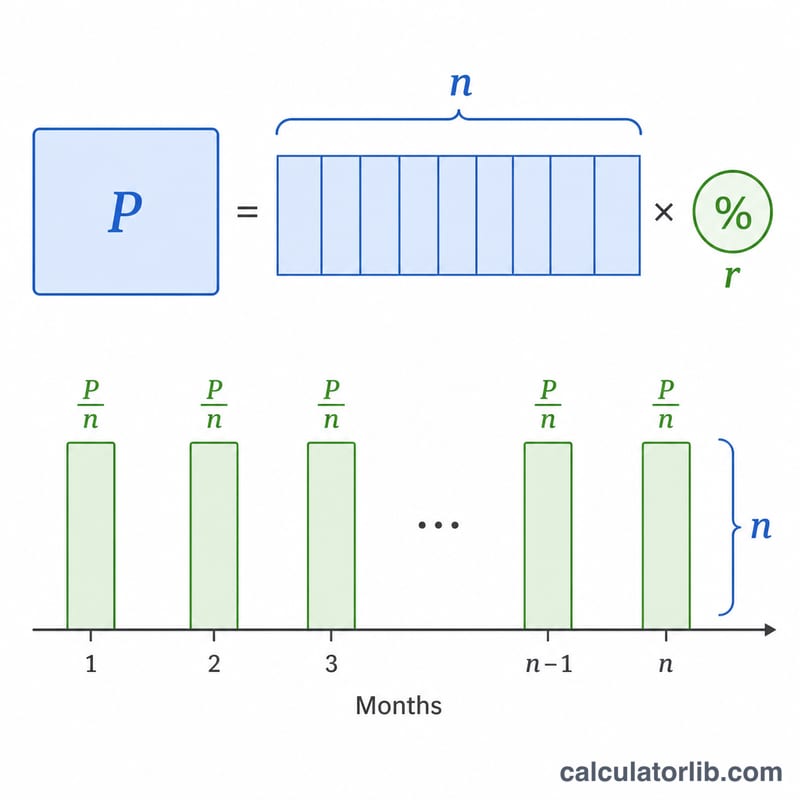

Cet outil estime la mensualité constante (EMI, pour « Equated Monthly Installment ») d'un prêt personnel, comme ceux proposés par ACB. À noter : ACB est une banque vietnamienne, et l'EMI est une notion couramment utilisée dans plusieurs pays d'Asie. En France, on parlerait plutôt de « mensualité de crédit à amortissement constant ». L'EMI correspond au montant fixe que vous remboursez chaque mois pendant toute la durée du prêt, comprenant à la fois les intérêts et le capital. Le calcul repose sur la méthode du capital dégressif, la plus répandue pour amortir un crédit bancaire.

Comment l'utiliser

Renseignez trois valeurs : le montant emprunté (le capital), le taux d'intérêt annuel exprimé en pourcentage, et la durée du prêt en mois. Le calculateur vous indique aussitôt votre mensualité EMI, le total des intérêts payés sur toute la durée du crédit, ainsi que la somme totale remboursée (capital plus intérêts).

La formule expliquée

La formule de l'EMI s'écrit $$\text{EMI} = \dfrac{P \cdot r \cdot (1+r)^n}{(1+r)^n - 1}$$, où P désigne le capital emprunté, r le taux d'intérêt mensuel (\(r = \frac{\text{taux annuel}}{1200}\)) et n le nombre de mois. Diviser le taux annuel par 1200 permet de convertir un pourcentage annuel en un taux décimal mensuel. Lorsque le taux d'intérêt est nul, l'EMI se résume simplement à \(P \div n\).

Exemple chiffré

Supposons que vous empruntiez 500 000 à un taux annuel de 12 % sur 60 mois. Le taux mensuel \(r = 12 \div 1200 = 0{,}01\). Avec \(n = 60\), \((1{,}01)^{60} \approx 1{,}8167\).

$$\text{EMI} = \frac{500\,000 \times 0{,}01 \times 1{,}8167}{1{,}8167 - 1} \approx 11\,122{,}22$$

par mois. Sur 60 mois, vous remboursez environ 667 333, dont à peu près 167 333 d'intérêts.

Termes clés expliqués

- EMI (Versement mensuel égalisé) — le montant fixe que vous payez chaque mois, combinant le remboursement du capital et les intérêts, de sorte que le prêt soit entièrement remboursé à la fin de la période.

- Capital (P) — le montant d'emprunt original que vous contractez, avant l'ajout des intérêts.

- Taux d'intérêt annuel nominal — le taux annuel cité (par ex. 12 %) utilisé pour calculer le taux mensuel. Il ne tient pas, en lui-même, compte des effets de capitalisation ou des frais.

- Taux mensuel (r) — le taux d'intérêt par mois utilisé dans la formule EMI, calculé comme le taux annuel divisé par 1200 (c'est-à-dire % annuel ÷ 12 ÷ 100). Pour 12 % annuel, \(r = 12/1200 = 0,01\).

- Durée / Terme (n) — le nombre total de versements mensuels. Un prêt de 3 ans a \(n = 36\).

- Méthode du solde décroissant — les intérêts chaque mois sont facturés uniquement sur le solde impayé, qui diminue au fur et à mesure de vos remboursements. C'est la méthode standard derrière la formule EMI.

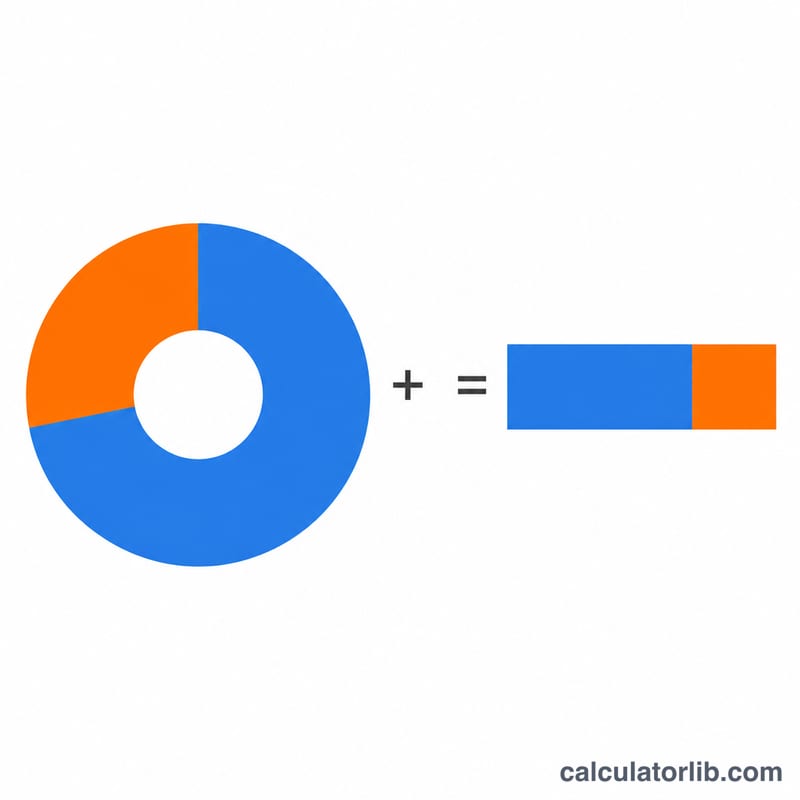

- Total des intérêts — la somme de tous les intérêts payés au cours de la vie du prêt : paiement total moins capital.

- Paiement total — le décaissement total sur la durée : \(\text{EMI} \times n\).

Comprendre votre résultat EMI

L'EMI est le montant mensuel fixe auquel vous vous engagez jusqu'à la fin du prêt. Chaque versement est identique, mais sa répartition interne change au fil du temps. L'intérêt total est le coût supplémentaire de l'emprunt — tout ce que vous payez au-dessus du capital — et le paiement total est le capital plus l'intérêt total, égal à l'EMI multiplié par le nombre de mois.

Selon la méthode du solde décroissant, les intérêts dominent les premiers versements. Comme les intérêts sont facturés sur le solde impayé, les premiers versements sont principalement des intérêts avec seulement une petite partie allant au capital ; au fur et à mesure que le solde diminue, les versements ultérieurs remboursent plus de capital et moins d'intérêts. C'est pourquoi payer davantage tôt, ou choisir une période plus courte, réduit fortement le total des intérêts.

Le résultat utilise uniquement le taux nominal cité que vous avez saisi. Il n'inclut pas les frais de dossier, l'assurance crédit, les pénalités de retard, les taxes gouvernementales ou les changements de taux — donc le coût réel d'un prêt personnel ACB peut être plus élevé que le chiffre affiché ici. Les prêteurs expriment souvent le coût global sous forme de TAEG ; vous pouvez convertir un TAEG cité en son équivalent mensuel avec le Calculatrice TAEG vers Taux d'Intérêt Mensuel.

Ce calcul est une estimation à titre informatif uniquement et ne constitue pas une offre de prêt, une approbation ou un conseil financier. Les termes réels dépendent de l'évaluation de votre demande par ACB et du contrat final que vous signez. Pour les décisions concernant un emprunt, confirmez les chiffres exacts auprès du prêteur et envisagez de consulter un professionnel financier qualifié.

Questions fréquentes

Une durée plus longue réduit-elle ma mensualité ? Oui : étaler les remboursements sur davantage de mois diminue chaque mensualité, mais augmente le total des intérêts payés.

Est-ce le montant exact que facturera ACB ? Il s'agit d'une estimation. La banque peut ajouter des frais de dossier, une assurance ou des taxes ; vérifiez donc le montant précis directement auprès d'ACB.

Quel taux dois-je saisir ? Indiquez le taux d'intérêt annuel nominal communiqué pour votre prêt ; le calculateur le convertit automatiquement en taux mensuel.