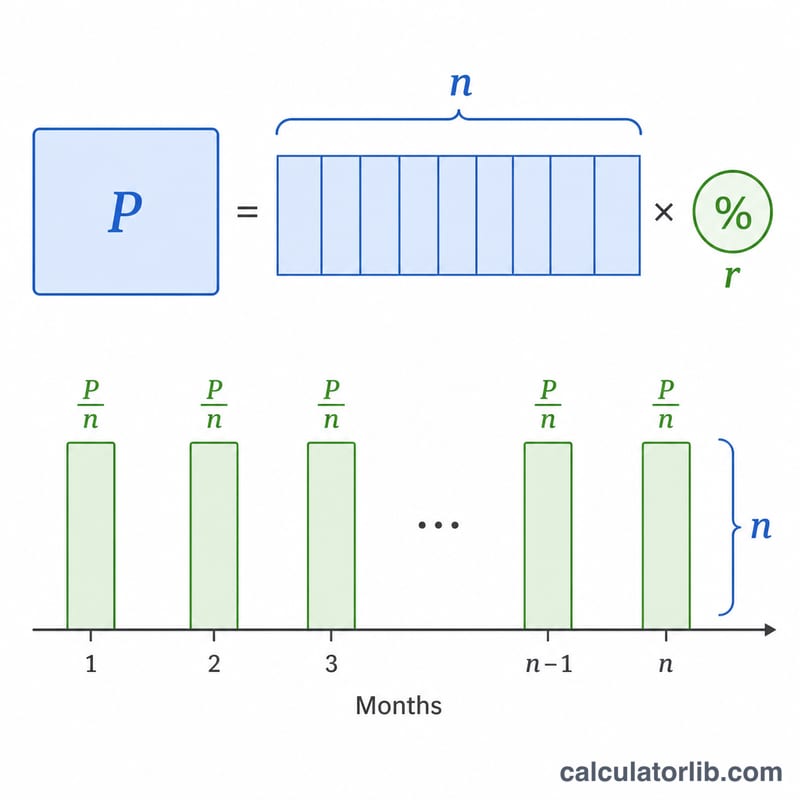

ACB個人ローンEMI計算機とは?

この計算機は、ベトナムの大手銀行ACB(Asia Commercial Bank)などが提供する個人ローンを想定し、毎月の返済額(EMI=Equated Monthly Installment)を試算するツールです。EMIとは、ローン期間中に毎月一定額を返済する方式で、各回の支払いには利息と元金の両方が含まれます。計算には、銀行のローン返済額算出で最も一般的な「元利均等返済(残高逓減方式)」を採用しています。なお、これはベトナムACB銀行を想定した試算ツールであり、日本国内のローン(住宅ローンやカードローンなど)とは金利体系や手数料の扱いが異なる点にご注意ください。

使い方

次の3つの数値を入力するだけです。ローン金額(元金)、年利(%表示)、そして返済期間(月数)。入力するとすぐに、毎月の返済額(EMI)、ローン期間全体で支払う総利息、そして総支払額(元金+利息)が表示されます。

計算式の解説

EMIの計算式は $$\text{EMI} = \dfrac{P \cdot r \cdot (1+r)^n}{(1+r)^n - 1}$$ です。ここで \(P\) は元金、\(r\) は月利(年利 ÷ 1200)、\(n\) は返済月数を表します。年利を1200で割ることで、「年あたりのパーセント表示」を「月あたりの小数表示」の利率に変換しています。金利がゼロの場合は、EMIは単純に \(P \div n\) となります。

計算例

たとえば、500,000を年利12%で60か月借りる場合を考えてみましょう。月利は \(r = 12 \div 1200 = 0.01\)。\(n = 60\) とすると、\((1.01)^{60} \approx 1.8167\) になります。 $$\text{EMI} = 500{,}000 \times 0.01 \times 1.8167 \div (1.8167 - 1) \approx 11{,}122.22$$ 毎月11,122.22 となります。60か月の合計返済額は約667,333で、そのうち約167,333が利息にあたります。

重要な用語の説明

- EMI(均等月賦金) — 毎月支払う固定金額で、元本返済と利息を含み、期間終了までにローンが全額返済されます。

- 元本(P) — 利息が追加される前に借りた元の融資額です。

- 名目年利率 — 月利を計算するために使用される引用された年利(例:12%)です。それ自体では、複利効果または手数料を考慮していません。

- 月利(r) — EMI計算式で使用される月ごとの利率で、年利を1200で割ることで計算されます(つまり、年利% ÷ 12 ÷ 100)。年利12%の場合、\(r = 12/1200 = 0.01\)です。

- 返済期間 / 期間(n) — 月賦の総数です。3年ローンの場合、\(n = 36\)です。

- 残高逓減方式 — 毎月の利息は未払い残高に対してのみ請求され、返済するにつれて減少します。これはEMI公式の背後にある標準的な方法です。

- 総利息 — ローン期間中に支払われたすべての利息の合計:総支払額から元本を差し引いたもの。

- 総支払額 — 期間中の総現金支出:\(\text{EMI} \times n\)です。

EMI計算結果の理解

EMIは、ローンが終わるまでのあいだ月ごとに支払う固定額です。各賦金は同じですが、その内部構成は時間とともに変わります。総利息は借入の追加費用です。元本以上に支払うすべてのもので、総支払額は元本と総利息の合計で、EMIに月数を掛けたものと同じです。

残高逓減方式では、利息が初期の支払いを支配します。利息は未払い残高に対して請求されるため、最初の賦金はほとんどが利息で、元本にはわずかなスライスのみが行きます。残高が減少するにつれて、後の賦金はより多くの元本を返済し、より少ない利息になります。これが、早期の追加支払いまたはより短い期間を選択すると、総利息が大幅に削減される理由です。

この結果では、入力した引用された名目利率のみを使用します。処理手数料、ローン保険、遅延支払い罰金、政府税、または金利変更は含まれていません。そのため、ACB個人ローンの実際の費用はここに表示される金額より高い場合があります。貸し手は、all-in費用をAPRとして表示することがよくあります。引用されたAPRを月相当額に変換できます。APR to月利計算機を使用してください。

この計算は、計画目的のみの推定値であり、ローン提案、承認、または財務アドバイスではありません。実際の条件はACBのあなたの申請の評価と、署名する最終契約に依存しています。借入に関する決定については、貸し手に正確な数字を確認し、適格な財務専門家に相談することを検討してください。

よくある質問

返済期間を長くするとEMIは下がりますか? はい。返済を多くの月数に分散させると毎月の返済額は少なくなりますが、支払う総利息は増えます。

これはACBが実際に請求する金額そのものですか? あくまで試算です。銀行は事務手数料・保険料・税金などを別途加算する場合があるため、正確な金額はACBに直接ご確認ください。

どの金利を入力すればよいですか? ローンに提示された名目年利を入力してください。計算機が自動的に月利へ換算します。