ACBローン返済能力シミュレーターとは?

このシミュレーターは、毎月の税引前収入(総収入)、金融機関が認める最大DTI(返済負担率)、そしてすでに支払っている借入返済額をもとに、無理なく負担できる毎月のローン返済額(EMI)の上限を試算するツールです。個人ローン、自動車ローン、住宅ローンを申し込む前の「借りられるかどうか」の目安として手軽に使えます。DTIによる判断方法は世界中の金融機関で採用されているため、このツールは特定の通貨に依存しません。すべての金額を同じ通貨で入力するだけで利用できます(円でもドルでもOKです)。

使い方

毎月の総収入(税引前)、金融機関が用いる最大DTI(返済負担率)(一般的には36%〜43%、場合によっては50%程度まで)、そしてクレジットカード・自動車ローン・その他の毎月の返済(EMI)など現在支払っている借入返済額を入力します。すると、新規ローンに回せる最大EMI、認められる借入返済の総枠、そして現在の借入がその枠のうちどれだけを占めているかが表示されます。

計算式の解説

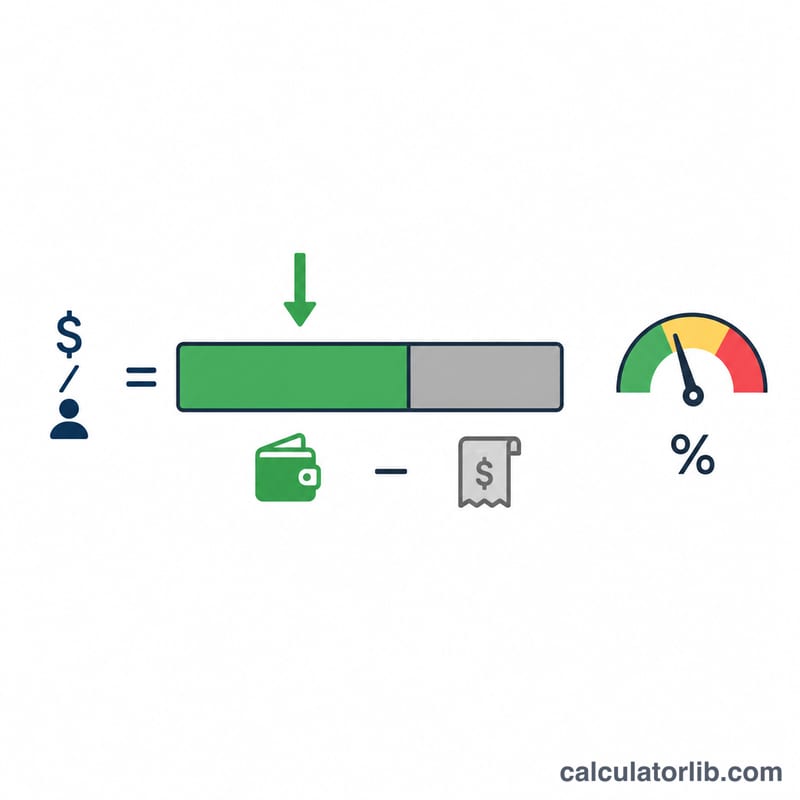

まず、金融機関が認める返済の上限額を収入 × DTIとして計算します。これがすべての借入返済の合計に充てられる最大額です。ここから現在の借入返済額を差し引くと、新規ローンに回せる余裕が求められます。$$\text{最大EMI} = (\text{収入} \times \text{DTI}) - \text{既存の借入返済額}$$もし既存の返済額がすでに上限を超えている場合、結果はゼロとなり、これ以上の借入は控えるべきだと判断できます。

計算例

たとえば、月収が5,000、金融機関の最大DTIが40%、すでに既存の借入返済として500を支払っているとします。この場合、返済の上限額は \(5{,}000 \times 0.40 = 2{,}000\) です。ここから既存の返済額を差し引くと、\(2{,}000 - 500 = 1{,}500\) となります。つまり、新規ローンに対して毎月最大1,500までのEMIを負担でき、既存の借入は認められた枠の25%を使っている計算になります。

ローン種別による標準DTI閾値

貸し手は、総債務返済額が総月収の一定割合を超えることをめったに認めません。このCalculatorに入力する最大債務収入比(DTI)は、対象となるプログラムを反映する必要があります。以下の表は、広く使用されているガイドラインの閾値を示しています。

| ローン種別 / プログラム | フロントエンドDTI(住宅費のみ) | バックエンドDTI(全債務) |

|---|---|---|

| 従来型住宅ローン(従来的ガイドライン) | 約28% | 約36% |

| 従来型(強力なクレジット/準備金あり) | — | 最大約45% |

| 適格住宅ローン(QM)ルール | — | 43% |

| FHAローン | 約31% | 約43%、補完要因ありで最大約50% |

| VAローン | — | 約41%(残余収入テストも適用) |

| 個人ローン/自動車ローン(一般的) | — | 約36~43% |

フロントエンドDTIは、住宅関連費用のみ(ローン元本と利息、固定資産税、住宅所有者保険、およびHOA会費)を総月収の割合として計算します。バックエンドDTIは、その他すべての定期的な債務義務(自動車ローン、学生ローン、クレジットカードの最低支払い額、個人ローン、養育費/養育費)を住宅費に追加します。バックエンドの比率はすべての義務を捉えているため、ほとんどの貸し手が引き受ける数字であり、返済可能性チェックのDTI欄に最も適した値です。

これらは一般的なガイドラインの数字です。個々の貸し手と自動化された引受けシステムは独自のオーバーレイを設定するため、あなたの状況に適用される上限を確認してください。

収入とDTIシナリオ全体での手頃なEMI

最大に手頃なEMIは、DTI上限で許可される総債務予算から、既に保有している債務返済を引いたものです:\[\text{最大EMI} = \text{収入} \times \frac{\text{DTI \%}}{100} - \text{既存債務}。\] 「総債務予算」欄は完全に許可される月間債務負荷を示し、「最大EMI余裕」欄は既存支払いを差し引いた後の新規ローン用に残された額を示します。

| 月収 | DTI % | 既存債務 | 総債務予算 | 最大EMI余裕 |

|---|---|---|---|---|

| $3,000 | 36% | $300 | $1,080 | $780 |

| $5,000 | 40% | $500 | $2,000 | $1,500 |

| $8,000 | 43% | $1,200 | $3,440 | $2,240 |

| $10,000 | 50% | $2,000 | $5,000 | $3,000 |

既存義務がいかに直接利用可能なEMI余裕を減らすかに注目してください。月収$5,000で40%の上限では、許可される総債務は$2,000ですが、既存の$500の支払いはにより、新規ローンには$1,500のみが残ります。手頃なEMIがわかったら、選択した金利と期間を使用してEMI/支払い計算機で逆算して、ローン金額を求めることができます。

手頃なEMIの解釈

このCalculatorが返す数字は、目標ではなく上限です。これは、総債務を選択したDTI制限内に保つ最大月支払いを示します — その上限までちょうど借入することは、金利の変化、緊急事態、または生活費の上昇に対するバッファを残しません。

- 貸し手はDTIを超えて見ます。 承認と価格設定は、クレジットスコア、雇用履歴、頭金、ローン期間、および提示金利にも依存します。強力なプロフィールはガイドラインDTIを超える例外を獲得できます。弱いプロフィールはそれ以下に制限される場合があります。

- ゼロ(またはマイナス)の結果は、既存の債務返済が既にそのDTI率での許可可能な予算全体を消費していることを意味します。その場合、既存債務を減らすか、収入を増やすか、または高いDTI閾値で適格である場合のみ、追加のEMI用の余裕はありません。

- EMI返済可能性はローン金額と同じではありません。 与えられた手頃なEMIは、金利と期間に応じて非常に異なる元本金額に変わります。より長い期間またはより低い金利は、同じ支払いのためのより大きなローンをサポートします。支払い/ローン計算機を使用して、手頃なEMIを借入可能な元本に変換してください。

- 総額対実取額。 標準DTI計算は総月収(税引き前)を使用するため、その計算結果は、パーセンテージで示唆されるよりも手取り給与の大きなシェアを構成する可能性があります。

これは一般的な情報であり、個人的な財務アドバイスではありません。快適に返済できる額を評価する際の複数の入力の1つとして、この数字を扱ってください。

主要用語の説明

- EMI(均等月間返済額)

- ローンの返済期間終了までに残高が返済されるまで、元本と利息の両方をカバーする月間ローンに対して支払われる固定額。

- 債務収入比(DTI)

- 債務返済に充てられる総月収のパーセンテージ。貸し手はこれを使用して返済能力を測定します。低い比率はより多くの借入余裕を示します。

- 総収入

- 税金、退職金拠出金、およびその他の控除前の月間総収入。DTI計算は従来、総収入を使用します。

- 実取額

- 税金と控除を差し引いた後の手取り給与。利用可能な実際の現金を反映していますが、DTI引受けの標準的な根拠ではありません。

- 既存の債務返済

- 既に実行中の定期的な義務 — クレジットカードの最低支払い額、自動車、学生、または個人ローン、および裁判所命令の支援 — 残りのEMI余裕を見つけるために許可可能な予算から差し引かれます。

- フロントエンドDTI

- 住宅費のみに充てられる収入の割合(元本、利息、税金、保険、HOA会費)。

- バックエンドDTI

- すべての定期的な債務、住宅費とすべての他の義務に充てられる収入の割合。これは、ほとんどの貸し手が引き受ける、より広い比率です。

- 債務上限

- DTI上限の下で許可される最大月間総債務。収入にDTIパーセンテージを掛けて計算されます。この上限から既存債務を差し引くと、手頃なEMIが得られます。

よくある質問(FAQ)

DTIは何%を使えばいい? 多くの金融機関は総DTIの上限を36%〜43%に設定しています。金融機関から提示された数値を使うのが基本ですが、不明な場合は40%を目安にすると無難です。

収入は税引前と手取り、どちらを使う? 金融機関は通常、税引前(総収入)でDTIを計算します。そのため、このツールも総収入を前提としています。

結果がゼロになるのはなぜ? 既存の借入返済額が、すでに「収入 × DTI」の上限に達しているか超えている場合、そのDTIの範囲内では新たに借入できる余裕がないためです。