ACB लोन एफोर्डेबिलिटी कैलकुलेटर क्या है?

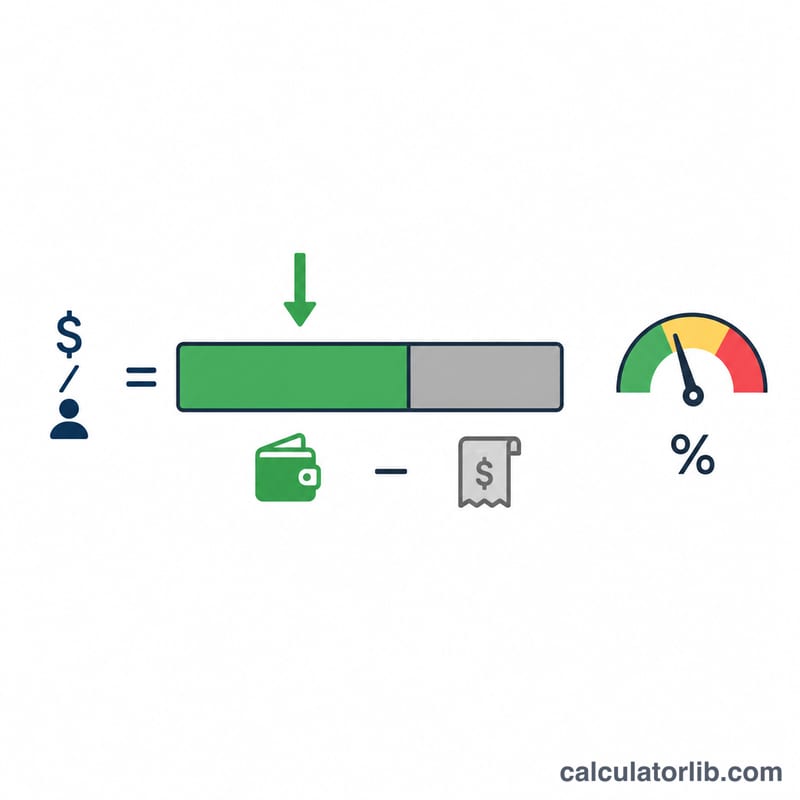

यह कैलकुलेटर बताता है कि आप हर महीने अधिकतम कितनी लोन किस्त (EMI) आराम से चुका सकते हैं। यह गणना आपकी सकल मासिक आय, बैंक द्वारा अनुमत अधिकतम डेट-टू-इनकम (DTI) रेशियो और आपके पहले से चल रहे कर्ज़ की किस्तों के आधार पर होती है। पर्सनल लोन, कार लोन या होम लोन के लिए आवेदन करने से पहले यह आपको एक झटपट हकीकत-जाँच देता है। DTI का यह तरीका दुनिया भर के बैंक अपनाते हैं, इसलिए यह टूल किसी भी मुद्रा के साथ काम करता है — बस सभी आँकड़े एक ही मुद्रा में दर्ज करें।

इसका उपयोग कैसे करें

अपनी सकल मासिक आय, बैंक द्वारा उपयोग किया जाने वाला अधिकतम DTI रेशियो (आम तौर पर 36%–43%, कभी-कभी 50% तक) और अपनी मौजूदा मासिक कर्ज़ किस्तें जैसे क्रेडिट कार्ड, कार लोन और अन्य EMI दर्ज करें। कैलकुलेटर दिखाएगा कि नए लोन के लिए कितनी अधिकतम EMI की गुंजाइश बची है, आपका कुल अनुमत कर्ज़ बजट कितना है और इसमें से कितना हिस्सा आपके मौजूदा कर्ज़ पहले ही खा चुके हैं।

फ़ॉर्मूला समझें

सबसे पहले बैंक की कर्ज़ सीमा निकाली जाती है: \(\text{आय} \times \text{DTI}\)। यह वह अधिकतम रकम है जो आपको सभी कर्ज़ों पर मिलाकर खर्च करनी चाहिए। इसमें से अपनी मौजूदा कर्ज़ किस्तें घटाने पर नए लोन के लिए बची गुंजाइश मिल जाती है: $$\text{अधिकतम EMI} = (\text{आय} \times \text{DTI}) - \text{मौजूदा कर्ज़}$$। अगर आपके मौजूदा कर्ज़ पहले ही इस सीमा से ज़्यादा हैं, तो नतीजा शून्य आएगा — यानी और उधार लेना सही नहीं रहेगा।

उदाहरण के साथ समझें

मान लीजिए आप हर महीने 5,000 कमाते हैं, बैंक का अधिकतम DTI 40% है और आप पहले से 500 की कर्ज़ किस्तें चुका रहे हैं। आपकी कुल कर्ज़ सीमा हुई \(5{,}000 \times 0.40 = 2{,}000\)। इसमें से मौजूदा कर्ज़ घटाएँ: \(2{,}000 - 500 = 1{,}500\)। यानी आप नए लोन पर हर महीने 1,500 तक की EMI वहन कर सकते हैं, और आपके मौजूदा कर्ज़ अनुमत बजट का 25% इस्तेमाल कर रहे हैं।

ऋण प्रकार द्वारा मानक डीटीआई सीमाएं

उधारदाता शायद ही कभी आपकी कुल ऋण भुगतान को सकल मासिक आय के निर्धारित हिस्से से अधिक होने देते हैं। अधिकतम ऋण-से-आय (डीटीआई) अनुपात जो आप इस कैलकुलेटर में दर्ज करते हैं, उसे आप जो कार्यक्रम लक्ष्य कर रहे हैं उसे प्रतिबिंबित करना चाहिए। नीचे दी गई तालिका व्यापक रूप से उपयोग की जाने वाली दिशानिर्देश सीमाओं को सूचीबद्ध करती है।

| ऋण प्रकार / कार्यक्रम | फ्रंट-एंड डीटीआई (केवल आवास) | बैक-एंड डीटीआई (सभी ऋण) |

|---|---|---|

| पारंपरिक बंधक (पारंपरिक दिशानिर्देश) | ~28% | ~36% |

| पारंपरिक (मजबूत क्रेडिट/भंडार के साथ) | — | ~45% तक |

| योग्य बंधक (QM) नियम | — | 43% |

| एफएचए ऋण | ~31% | ~43%, मुआवजे कारकों के साथ ~50% तक |

| वीए ऋण | — | ~41% (अवशिष्ट आय परीक्षण भी लागू होता है) |

| व्यक्तिगत / ऑटो ऋण (विशिष्ट) | — | ~36%–43% |

फ्रंट-एंड डीटीआई केवल आवास-संबंधित लागतों (बंधक मूलधन और ब्याज, संपत्ति कर, गृहस्वामी बीमा, और किसी भी एचओए शुल्क) को सकल मासिक आय के प्रतिशत के रूप में गिनता है। बैक-एंड डीटीआई सभी अन्य आवर्ती ऋण दायित्वों को जोड़ता है — कार ऋण, छात्र ऋण, क्रेडिट कार्ड न्यूनतम, व्यक्तिगत ऋण और गुजारा/बाल समर्थन — आवास लागत के लिए। क्योंकि बैक-एंड अनुपात हर दायित्व को कैप्चर करता है, यह वह आंकड़ा है जिसे अधिकांश उधारदाता हामीदारी करते हैं, और यह वह मान है जो किसी सामर्थ्य जांच में डीटीआई फील्ड के लिए सबसे उपयुक्त है।

ये सामान्य दिशानिर्देश आंकड़े हैं; व्यक्तिगत उधारदाता और स्वचालित हामीदारी प्रणालियां अपनी स्वयं की ओवरले सेट करती हैं, इसलिए उस सीमा की पुष्टि करें जो आपकी स्थिति पर लागू होती है।

आय और डीटीआई परिदृश्यों के पार सामर्थ्यपूर्ण ईएमआई

अधिकतम सामर्थ्यपूर्ण ईएमआई आपकी डीटीआई सीमा द्वारा अनुमत कुल ऋण बजट है जिसमें से आप पहले से जो ऋण भुगतान कर रहे हैं उन्हें घटाया जाता है: \[\text{अधिकतम ईएमआई} = \text{आय} \times \frac{\text{डीटीआई %}}{100} - \text{मौजूदा ऋण}.\] "कुल ऋण बजट" कॉलम पूर्ण अनुमत मासिक ऋण भार दिखाता है, और "अधिकतम ईएमआई कक्ष" कॉलम दिखाता है कि मौजूदा भुगतान घटाने के बाद एक नए ऋण के लिए क्या बचा है।

| मासिक आय | डीटीआई % | मौजूदा ऋण | कुल ऋण बजट | अधिकतम ईएमआई कक्ष |

|---|---|---|---|---|

| $3,000 | 36% | $300 | $1,080 | $780 |

| $5,000 | 40% | $500 | $2,000 | $1,500 |

| $8,000 | 43% | $1,200 | $3,440 | $2,240 |

| $10,000 | 50% | $2,000 | $5,000 | $3,000 |

ध्यान दें कि मौजूदा दायित्व उपलब्ध ईएमआई कक्ष को कैसे सीधे कम करते हैं: $5,000 आय और 40% की सीमा पर अनुमत कुल ऋण $2,000 है, लेकिन पूर्व-मौजूदा $500 भुगतान एक नए ऋण के लिए केवल $1,500 छोड़ता है। एक बार जब आप एक सामर्थ्यपूर्ण ईएमआई जानते हैं, तो आप चुने गए ब्याज दर और अवधि के साथ एक ईएमआई/भुगतान कैलकुलेटर का उपयोग करके एक ऋण राशि तक पीछे की ओर काम कर सकते हैं।

आपकी सामर्थ्यपूर्ण ईएमआई की व्याख्या

यह कैलकुलेटर जो संख्या लौटाता है वह एक सीमा है, लक्ष्य नहीं। यह सबसे बड़ी मासिक भुगतान को चिह्नित करता है जो आपके कुल ऋण को चुनी गई डीटीआई सीमा के भीतर रखता है — उस सीमा तक उधार लेने से दर परिवर्तन, आपातकाल या बढ़ती जीवन लागत के लिए कोई बफर नहीं रहता।

- उधारदाता डीटीआई से परे देखते हैं। अनुमोदन और मूल्य निर्धारण क्रेडिट स्कोर, रोजगार इतिहास, डाउन पेमेंट, ऋण अवधि, और पेश की गई ब्याज दर पर भी निर्भर करते हैं। एक मजबूत प्रोफाइल दिशानिर्देश डीटीआई से ऊपर एक अपवाद अर्जित कर सकता है; एक कमजोर प्रोफाइल इसके नीचे सीमित हो सकता है।

- शून्य (या नकारात्मक) का परिणाम का मतलब है कि आपकी मौजूदा ऋण भुगतान पहले से ही उस डीटीआई प्रतिशत पर पूरे अनुमत बजट का उपभोग कर रही है। उस स्थिति में, अतिरिक्त ईएमआई के लिए कोई जगह नहीं है जब तक आप या तो मौजूदा ऋण को कम नहीं करते, आय बढ़ाते हैं, या उच्च डीटीआई सीमा के तहत योग्य नहीं होते।

- ईएमआई सामर्थ्य ऋण राशि के समान नहीं है। एक दिया गया सामर्थ्यपूर्ण ईएमआई ब्याज दर और कार्यकाल के आधार पर बहुत अलग मूलधन राशि में अनुवाद करता है: एक लंबी अवधि या कम दर एक ही भुगतान के लिए एक बड़े ऋण का समर्थन करता है। आपकी सामर्थ्यपूर्ण ईएमआई को उधार लेने योग्य मूलधन में परिवर्तित करने के लिए भुगतान/ऋण कैलकुलेटर का उपयोग करें।

- सकल बनाम शुद्ध। मानक डीटीआई गणित सकल (कर-पूर्व) मासिक आय का उपयोग करता है, इसलिए यह जो ईएमआई सीमा उत्पन्न करता है वह प्रतिशत सुझाव देने वाली तुलना में आपकी टेक-होम वेतन का एक बड़ा हिस्सा हो सकता है।

यह सामान्य जानकारी है, व्यक्तिगत वित्तीय सलाह नहीं। आप आराम से क्या चुका सकते हैं यह आकलन करते समय इस आंकड़े को कई इनपुट में से एक के रूप में मानें।

व्याख्या की गई मुख्य शर्तें

- ईएमआई (समान मासिक किस्त)

- ऋण की ओर प्रत्येक महीने का भुगतान की गई निश्चित राशि, ऋण अवधि पर शेष राशि चुकाई जाने तक मूलधन और ब्याज दोनों को कवर करते हुए।

- ऋण-से-आय अनुपात (डीटीआई)

- सकल मासिक आय का प्रतिशत जो ऋण भुगतान में जाता है। उधारदाता इसका उपयोग पुनर्भुगतान क्षमता को मापने के लिए करते हैं; कम अनुपात अधिक उधार लेने की क्षमता का संकेत देते हैं।

- सकल आय

- कर, सेवानिवृत्ति योगदान और अन्य कटौती से पहले कुल मासिक कमाई। डीटीआई गणनाएं परंपरागत रूप से सकल आय का उपयोग करती हैं।

- शुद्ध आय

- कर और कटौती के बाद टेक-होम वेतन। यह वास्तविक नकद उपलब्ध को प्रतिबिंबित करता है लेकिन डीटीआई हामीदारी के लिए मानक आधार नहीं है।

- मौजूदा ऋण भुगतान

- पहले से चल रहे आवर्ती मासिक दायित्व — क्रेडिट कार्ड न्यूनतम, ऑटो, छात्र या व्यक्तिगत ऋण, और न्यायालय द्वारा आदेशित समर्थन — जो अनुमत बजट से घटाए जाते हैं ताकि शेष ईएमआई कक्ष मिल सके।

- फ्रंट-एंड डीटीआई

- आय का वह हिस्सा जो केवल आवास लागत के लिए समर्पित है (मूलधन, ब्याज, कर, बीमा, एचओए शुल्क)।

- बैक-एंड डीटीआई

- आय का वह हिस्सा जो सभी आवर्ती ऋणों के लिए समर्पित है, आवास और हर अन्य दायित्व। यह व्यापक अनुपात है जिसे अधिकांश उधारदाता हामीदारी करते हैं।

- ऋण सीमा

- आपकी डीटीआई सीमा के तहत अनुमत अधिकतम कुल मासिक ऋण, जिसकी गणना आय को डीटीआई प्रतिशत से गुणा करके की जाती है। इस सीमा से मौजूदा ऋणों को घटाने से सामर्थ्यपूर्ण ईएमआई मिलता है।

अक्सर पूछे जाने वाले सवाल

मुझे कौन-सा DTI इस्तेमाल करना चाहिए? ज़्यादातर बैंक कुल DTI को 36%–43% तक सीमित रखते हैं। वही आँकड़ा इस्तेमाल करें जो आपका बैंक बताए; अगर पक्का न हो तो योजना बनाने के लिए 40% एक ठीक-ठाक डिफ़ॉल्ट है।

सकल आय लें या नेट आय? बैंक आम तौर पर DTI की गणना सकल (टैक्स से पहले की) आय पर करते हैं, इसलिए यह टूल भी सकल आय मानकर चलता है।

मेरा नतीजा शून्य क्यों आया? अगर आपकी मौजूदा कर्ज़ किस्तें पहले ही \(\text{आय} \times \text{DTI}\) की सीमा के बराबर या उससे ज़्यादा हो चुकी हैं, तो उस रेशियो के हिसाब से और उधार लेने की कोई गुंजाइश नहीं बचती।