ACB लोन पात्रता कैलकुलेटर क्या है?

यह कैलकुलेटर आपकी मासिक आय, ऋणदाता की डेट-टू-इनकम (DTI) सीमा, ब्याज दर और लोन अवधि के आधार पर यह अनुमान लगाता है कि आप अधिकतम कितना लोन ले सकते हैं। यह पहले यह तय करता है कि आपकी आय कितनी बड़ी मासिक किस्त संभाल सकती है, और फिर मानक अमॉर्टाइज़ेशन फ़ॉर्मूले की मदद से उस किस्त को वर्तमान-मूल्य के रूप में लोन राशि में बदल देता है। यह टूल किसी भी मुद्रा के साथ काम करता है — बस सभी राशियाँ एक ही मुद्रा में दर्ज करें।

इसका उपयोग कैसे करें

अपनी कुल (ग्रॉस) मासिक आय, आपका ऋणदाता जो अधिकतम DTI अनुपात लागू करता है (आमतौर पर 36–43%), वार्षिक ब्याज दर और लोन की अवधि वर्षों में दर्ज करें। नतीजा आपको आपकी अधिकतम पात्र लोन राशि, उसके अनुरूप मासिक किस्त, पूरी अवधि में कुल भुगतान और कुल ब्याज दिखाएगा।

फ़ॉर्मूला आसान शब्दों में

सबसे पहले, अधिकतम मासिक किस्त निकाली जाती है: $$\text{MaxEMI} = \text{Income} \times \text{DTI\%}$$। इसके बाद, उधार ली जा सकने वाली मूल राशि इस किस्त के प्रवाह का वर्तमान मूल्य होती है: $$\text{MaxLoan} = \text{MaxEMI} \times \dfrac{1-(1+i)^{-n}}{i}$$, जहाँ \(i\) मासिक ब्याज दर है (वार्षिक दर ÷ 12 ÷ 100) और \(n\) कुल मासिक किस्तों की संख्या है (वर्ष × 12)।

उदाहरण के साथ समझें

मान लीजिए आपकी मासिक आय 5,000 है, DTI सीमा 40% है, वार्षिक ब्याज दर 7% है और अवधि 20 साल है। तब अधिकतम EMI $$= 5{,}000 \times 0.40 = 2{,}000$$। मासिक दर $$i = 0.07 \div 12 \approx 0.0058333$$ और \(n = 240\)। अधिकतम लोन $$= 2{,}000 \times \frac{1 - (1.0058333)^{-240}}{0.0058333} \approx 257{,}952$$। कुल भुगतान $$= 2{,}000 \times 240 = 480{,}000$$, यानी कुल ब्याज \(\approx 222{,}048\)।

विशिष्ट डीटीआई सीमाएं और दर श्रेणियां

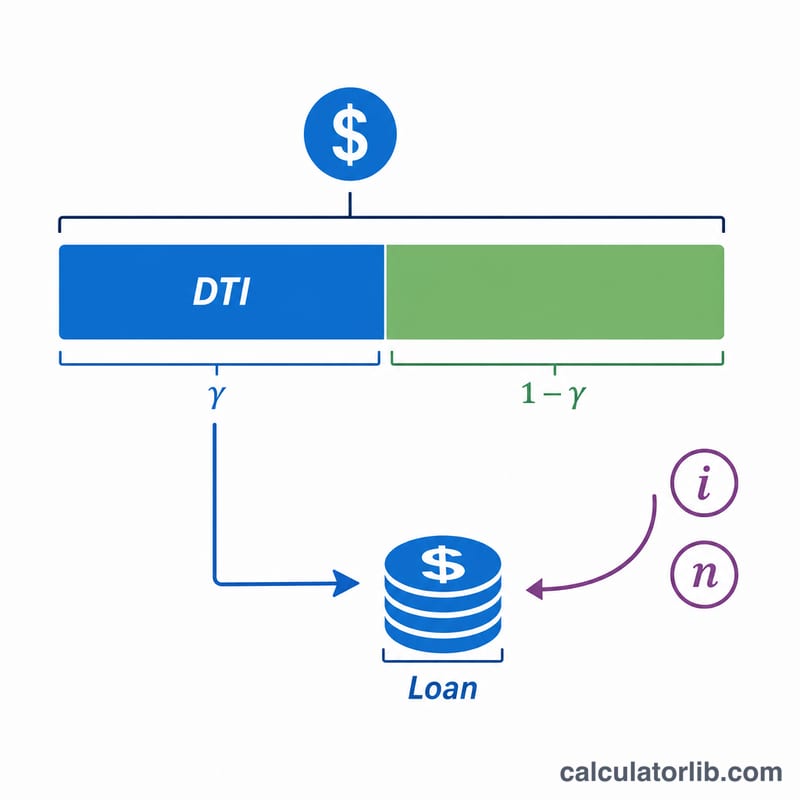

ऋणदाता साध्यता को ऋण-से-आय (डीटीआई) अनुपात के माध्यम से व्यक्त करते हैं — सकल मासिक आय का वह हिस्सा जो ऋण भुगतान द्वारा खपत किया जाता है। दो संस्करण आमतौर पर उपयोग किए जाते हैं:

- अग्रभाग (आवास) डीटीआई: केवल आवास लागत (बंधक मूलधन, ब्याज, कर, बीमा)। एक सामान्य दिशानिर्देश 28% है।

- पिछला भाग (कुल) डीटीआई: सभी आवर्ती ऋण भुगतान (आवास के साथ कार ऋण, छात्र ऋण, क्रेडिट कार्ड, व्यक्तिगत ऋण)। पारंपरिक पारंपरिक बेंचमार्क 36% है।

इसे अक्सर 28/36 नियम के रूप में संक्षेपित किया जाता है। अन्य व्यापक रूप से संदर्भित सीमाएं:

| दिशानिर्देश | डीटीआई सीमा | संदर्भ |

|---|---|---|

| पारंपरिक आराम की सीमा | 36% पिछला भाग | कुल ऋण के लिए रूढ़िवादी ऋण मानक |

| योग्य बंधक (क्यूएम) सीमा | 43% पिछला भाग | दीर्घकालीन यू.एस. चुकौती क्षमता संदर्भ बिंदु |

| विस्तारित / स्वचालित हामीदारी | लगभग 45–50% तक | मजबूत क्रेडिट, रिजर्व, या मुआवजे कारकों के साथ संभव |

विशिष्ट असुरक्षित व्यक्तिगत ऋण दरें आम तौर पर सुरक्षित बंधक या ऑटो दरों से अधिक होती हैं क्योंकि कोई संपार्श्विक नहीं होता है। पात्रता का अनुमान लगाते समय, ऐसा डीटीआई उपयोग करें जिसे आप सेवा देने में सहज हों, न कि अधिकतम जो एक ऋणदाता तकनीकी रूप से अनुमति दे सकता है — 36% पिछला भाग के पास रहना आपातकाल और दर परिवर्तन के लिए जगह छोड़ता है। हमेशा विशिष्ट ऋणदाता के साथ वर्तमान दर श्रेणी की जांच करें, क्योंकि मूल्य निर्धारण क्रेडिट प्रोफ़ाइल, ऋण आकार और अवधि पर निर्भर करता है।

अक्सर पूछे जाने वाले सवाल

DTI अनुपात क्या होता है? डेट-टू-इनकम अनुपात आपकी मासिक आय का वह हिस्सा है जिसे ऋणदाता लोन की किस्तों के लिए मंज़ूर करता है। DTI सीमा जितनी कम होगी, पात्र लोन राशि उतनी ही छोटी होगी।

क्या यह नतीजा पक्की मंज़ूरी की गारंटी है? नहीं। यह सिर्फ़ एक अनुमान है। असल मंज़ूरी आपके क्रेडिट इतिहास, मौजूदा कर्ज़ों और ऋणदाता की नीति पर निर्भर करती है।

क्या इसमें मौजूदा कर्ज़ शामिल होता है? सीधे तौर पर नहीं। अगर आप पहले से किसी कर्ज़ की किस्तें चुका रहे हैं, तो बची हुई क्षमता दर्शाने के लिए अपना प्रभावी DTI इनपुट उसी हिसाब से कम कर दें।