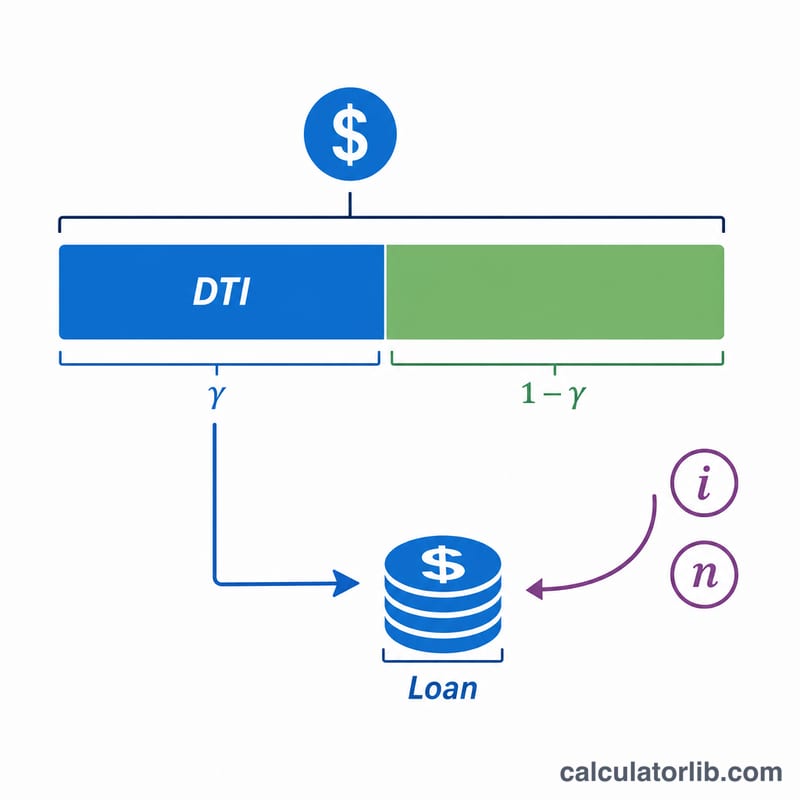

ACB Kredi Uygunluk Hesaplama Aracı Nedir?

Bu araç; aylık geliriniz, kredi verenin uyguladığı borç/gelir (DTI) sınırı, faiz oranı ve kredi vadesi temel alınarak çekmeye uygun olabileceğiniz en yüksek kredi tutarını tahmin eder. Önce gelirinizin kaldırabileceği en yüksek aylık taksiti belirler, ardından standart amortisman formülünü kullanarak bu taksiti bugünkü değer cinsinden bir kredi tutarına dönüştürür. Araç para biriminden bağımsızdır — tüm tutarları aynı para biriminde girmeniz yeterlidir. Not: ACB ve DTI sınırları bazı ülkelere özgü uygulamalardır; Türkiye'deki bankalar genellikle benzer mantıkla "gelir/taksit oranı" değerlendirmesi yapar, ancak eşikler ve kurallar farklılık gösterebilir.

Nasıl Kullanılır?

Brüt aylık gelirinizi, kredi verenin uyguladığı maksimum DTI oranını (genellikle %36–43 arası), yıllık faiz oranını ve kredi vadesini yıl cinsinden girin. Sonuç ekranında uygun olabileceğiniz maksimum kredi tutarı, buna karşılık gelen aylık taksit, vade boyunca toplam geri ödeme ve toplam faiz tutarı görüntülenir.

Formülün Açıklaması

İlk olarak maksimum aylık taksit şöyle hesaplanır: $$\text{MaxEMI} = \text{Gelir} \times \text{DTI\%}$$ Ardından çekilebilecek anapara, bu taksit akışının bugünkü değeridir: $$\text{MaksKredi} = \text{MaxEMI} \times \frac{1-(1+i)^{-n}}{i}$$ Burada \(i\) aylık faiz oranı (yıllık faiz ÷ 12 ÷ 100), \(n\) ise toplam aylık taksit sayısıdır (yıl × 12).

Örnek Hesaplama

Diyelim ki aylık geliriniz 5.000, DTI sınırı %40, yıllık faiz %7 ve vade 20 yıl. \(\text{MaxEMI} = 5.000 \times 0{,}40 = 2.000\). Aylık faiz \(i = 0{,}07 \div 12 \approx 0{,}0058333\) ve \(n = 240\) olur. $$\text{MaksKredi} = 2.000 \times \frac{1-(1{,}0058333)^{-240}}{0{,}0058333} \approx 257.952$$ Toplam geri ödeme \(= 2.000 \times 240 = 480.000\), dolayısıyla toplam faiz \(\approx 222.048\).

Tipik DTI Limitleri ve Oran Aralıkları

Borç verenler, kredi elverişliliğini borç-gelir oranı (DTI) ile ifade ederler — brüt aylık gelirinin borç ödemelerine harcanan kısmı. Yaygın olarak iki sürüm kullanılır:

- Ön uç (konut) DTI: yalnızca konut masrafları (ipotek anaparası, faiz, vergiler, sigorta). Yaygın bir kılavuz %28'dir.

- Arka uç (toplam) DTI: tüm yinelenen borç ödemeleri (konut artı araba kredileri, öğrenci kredileri, kredi kartları, kişisel krediler). Geleneksel konvansiyonel kıyaslama noktası %36'dır.

Bu genellikle 28/36 kuralı olarak özetlenir. Diğer yaygın referans eşikleri:

| Kılavuz | DTI Eşiği | Bağlam |

|---|---|---|

| Konvansiyonel konfor limiti | %36 arka uç | Toplam borç için muhafazakar borç verme standardı |

| Nitelikli İpotek (QM) limiti | %43 arka uç | Uzun süredir var olan A.B.D. geri ödeme kabiliyeti referans noktası |

| Genişletilmiş / otomatik değerlendirme | yaklaşık %45–50'ye kadar | Güçlü kredi, rezervler veya telafi edici faktörler ile mümkündür |

Tipik teminatsız kişisel kredi oranları, teminat olmadığından, teminatlı ipotek veya araba oranlarından daha yüksektir. Uygunluğu tahmin ederken, bir borç verenin teknik olarak izin verebileceği maksimum değer yerine hizmet vermekte rahat olduğunuz bir DTI kullanın — %36 arka uç figürünün yakınında kalmak acil durumlar ve oran değişiklikleri için yer bırakır. Fiyatlandırma kredi profili, kredi tutarı ve dönem bağlı olduğundan, belirli borç verici ile geçerli oran aralıklarını her zaman kontrol edin.

Sıkça Sorulan Sorular

DTI oranı nedir? Borç/gelir oranı, kredi verenin aylık gelirinizin ne kadarlık kısmını kredi taksitlerine ayırmanıza izin verdiğini gösterir. DTI sınırı düştükçe uygun kredi tutarı da azalır.

Sonuç kesin onay anlamına gelir mi? Hayır. Bu yalnızca bir tahmindir. Gerçek onay; kredi geçmişinize, mevcut borçlarınıza ve bankanın politikasına bağlıdır.

Mevcut borçlarımı dikkate alır mı? Doğrudan almaz. Halihazırda devam eden taksit ödemeleriniz varsa, kalan ödeme kapasitenizi yansıtacak şekilde gireceğiniz DTI oranını düşürün.