ما هي حاسبة أهلية القرض من بنك ACB؟

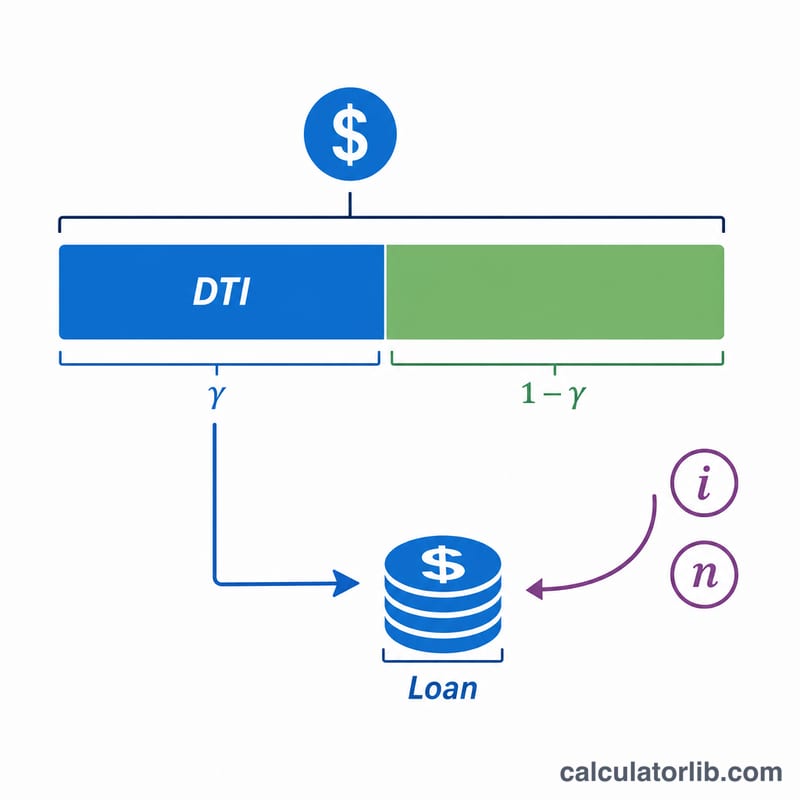

تقدّر هذه الحاسبة أقصى مبلغ قرض قد تكون مؤهلاً للحصول عليه بناءً على دخلك الشهري، والحد الأقصى لنسبة الدين إلى الدخل (DTI) التي يعتمدها الممول، ومعدل الفائدة، ومدة القرض. وتعمل أولاً بتحديد أكبر قسط شهري يستطيع دخلك تحمّله، ثم تحوّل هذا القسط إلى مبلغ قرض بالقيمة الحالية باستخدام معادلة الإطفاء المعيارية. والحاسبة لا ترتبط بعملة بعينها — أدخل جميع المبالغ بالعملة نفسها. وتجدر الإشارة إلى أن بنك ACB (Asia Commercial Bank) مصرف فيتنامي، لكن منطق الحساب نفسه قابل للتطبيق مع أي بنك، علمًا أن حدود نسبة الدين إلى الدخل وسياسات الإقراض تختلف من دولة إلى أخرى ومن مصرف إلى آخر.

طريقة الاستخدام

أدخل دخلك الشهري الإجمالي، والحد الأقصى لنسبة الدين إلى الدخل الذي يطبّقه الممول (وغالبًا ما يتراوح بين 36% و43%)، ومعدل الفائدة السنوي، ومدة القرض بالسنوات. وستظهر لك النتيجة أقصى قرض مؤهل لك، والقسط الشهري المقابل له، وإجمالي ما ستسدده طوال المدة، وإجمالي الفائدة.

شرح المعادلة

أولاً، يُحسب أقصى قسط شهري على النحو التالي: $$\text{MaxEMI} = \text{Income} \times \text{DTI}\%$$. بعد ذلك، يكون أصل القرض القابل للاقتراض هو القيمة الحالية لتدفق هذه الأقساط: $$\text{MaxLoan} = \text{MaxEMI} \times \dfrac{1-(1+i)^{-n}}{i}$$، حيث \(i\) هو معدل الفائدة الشهري (المعدل السنوي ÷ 12 ÷ 100) و\(n\) هو عدد الأقساط الشهرية (السنوات × 12).

مثال تطبيقي

لنفترض أن دخلك الشهري 5,000، وأن الحد الأقصى لنسبة الدين إلى الدخل 40%، والمعدل السنوي 7%، والمدة 20 عامًا. عندئذٍ يكون أقصى قسط \(= 5{,}000 \times 0.40 = 2{,}000\). ويصبح المعدل الشهري \(i = 0.07 \div 12 \approx 0.0058333\)، وعدد الأقساط \(n = 240\). ومنه: $$\text{MaxLoan} = 2{,}000 \times \frac{1-(1.0058333)^{-240}}{0.0058333} \approx 257{,}952$$ وبذلك يكون إجمالي السداد \(= 2{,}000 \times 240 = 480{,}000\)، فتكون إجمالي الفائدة \(\approx 222{,}048\).

حدود نسبة الدين إلى الدخل النموذجية ونطاقات الأسعار

يعبّر المقرضون عن القدرة على تحمّل الديون من خلال نسبة الدين إلى الدخل (DTI) — وهي نسبة الدخل الإجمالي الشهري المستهلكة بدفعات الديون. يتم استخدام نسختين شائعتين:

- نسبة الدين إلى الدخل من المقدمة (السكن): تشمل فقط تكاليف السكن (أصل الرهن العقاري، والفائدة، والضرائب، والتأمين). إحدى الإرشادات الشائعة هي 28%.

- نسبة الدين إلى الدخل من الخلف (الإجمالية): جميع دفعات الديون المتكررة (السكن بالإضافة إلى قروض السيارات، وقروض الطلاب، وبطاقات الائتمان، والقروض الشخصية). المعيار التقليدي التقليدي هو 36%.

غالباً ما يتم تلخيص هذا بـ قاعدة 28/36. العتبات الأخرى المرجعية على نطاق واسع:

| الإرشادات | عتبة نسبة الدين إلى الدخل | السياق |

|---|---|---|

| حد الراحة التقليدي | 36% من الخلف | معيار الإقراض المحافظ للدين الإجمالي |

| حد الرهن العقاري المؤهل (QM) | 43% من الخلف | نقطة مرجعية طويلة الأمد بشأن القدرة على السداد في الولايات المتحدة |

| الاكتتاب الموسع / المؤتمت | حتى ~45–50% | ممكن مع ائتمان قوي، أو احتياطيات، أو عوامل تعويضية |

عادة ما تكون أسعار القروض الشخصية غير المضمونة أعلى من أسعار الرهن العقاري أو السيارات المضمونة لأنه لا توجد ضمانات. عند تقدير الأهلية، استخدم نسبة دين إلى دخل مرتاح لخدمتها بدلاً من الحد الأقصى الذي قد يسمح به المقرض فنياً — البقاء بالقرب من شكل 36% من الخلف يترك مجالاً للطوارئ والتغييرات في الأسعار. تحقق دائماً من نطاقات الأسعار الحالية مع المقرض المحدد، لأن الأسعار تعتمد على ملف تعريف الائتمان وحجم القرض والمدة.

الأسئلة الشائعة

ما هي نسبة الدين إلى الدخل (DTI)؟ هي حصة دخلك الشهري التي يسمح الممول بتوجيهها لسداد أقساط القروض. وكلما انخفض الحد المسموح به لهذه النسبة، صغُر مبلغ القرض المؤهل له.

هل تعني النتيجة الموافقة المؤكدة على القرض؟ لا. فهي مجرد تقدير. وتعتمد الموافقة الفعلية على السجل الائتماني، والديون القائمة، وسياسة الممول.

هل تأخذ الحاسبة في الاعتبار الديون الحالية؟ ليس بشكل مباشر. فإذا كانت لديك أقساط ديون قائمة بالفعل، خفّض قيمة نسبة الدين إلى الدخل التي تدخلها لتعكس القدرة المتبقية لديك على الاقتراض.