ما هي حاسبة أهلية القرض العقاري؟

تقدّر هذه الحاسبة أقصى مبلغ قرض عقاري قد تكون مؤهلاً للحصول عليه استناداً إلى قدرتك على السداد. فالجهات المُقرِضة نادراً ما تمنح التمويل بناءً على قيمة العقار وحدها، بل تنظر إلى الحصة التي يستطيع دخلك الشهري تحمّلها بأريحية لسداد الالتزامات. والمعيار الأساسي المستخدم هنا هو نسبة FOIR (نسبة الالتزامات الثابتة إلى الدخل)، أي حصة دخلك الشهري التي يمكن أن تذهب إلى مجموع أقساط القروض كافة. هذه الأداة عامة وتعمل بأي عملة؛ علماً بأن معايير FOIR ومعدلات الفائدة تختلف من جهة مُقرِضة إلى أخرى ومن دولة إلى أخرى.

طريقة الاستخدام

أدخِل صافي دخلك الشهري، ومجموع الأقساط (EMI) التي تسددها حالياً، ونسبة FOIR التي تعتمدها جهة التمويل (وغالباً ما تتراوح بين 40% و55%)، ومعدل الفائدة السنوي، ومدة القرض بالسنوات. تحسب الأداة أولاً أقصى قسط شهري يمكنك تحمّله، ثم تحوّله إلى أكبر مبلغ أصلي للقرض يستطيع هذا القسط دعمه على مدى المدة المختارة.

شرح المعادلة

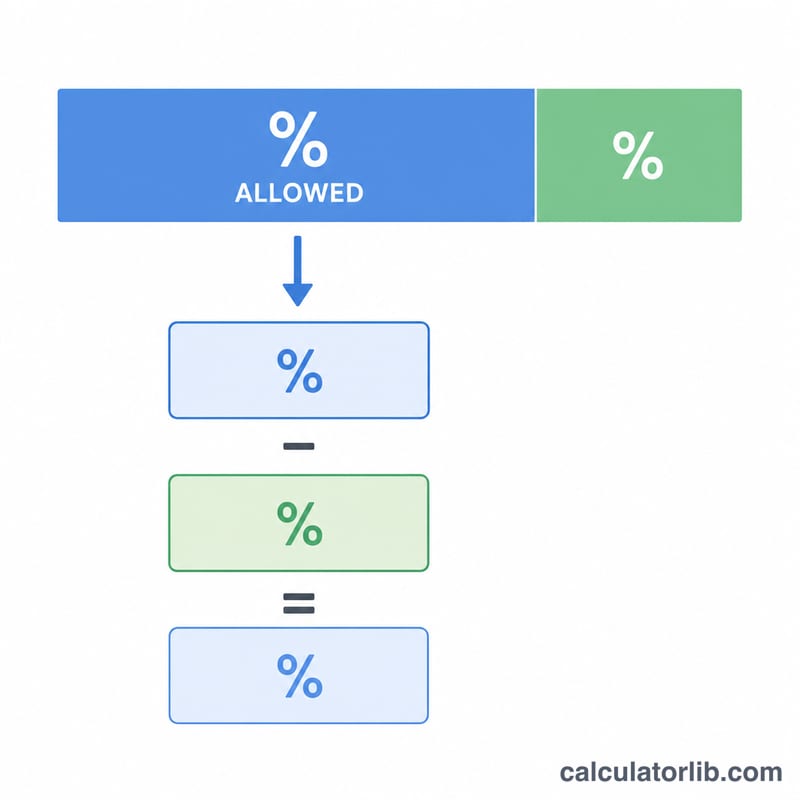

أولاً: $$\text{أقصى قسط} = \text{Income} \cdot \frac{\text{FOIR}}{100} - \text{Existing EMI}$$ وهذا هو المبلغ الشهري المتبقي لقرض جديد. بعد ذلك يكون أقصى مبلغ للقرض هو القيمة الحالية لسلسلة الأقساط: $$\text{أقصى قرض} = \text{أقصى قسط} \cdot \frac{1 - (1+i)^{-n}}{i}$$ حيث \(i\) هو معدل الفائدة الشهري (المعدل السنوي ÷ 12 ÷ 100)، و\(n\) هو إجمالي عدد الدفعات الشهرية (عدد السنوات × 12).

مثال تطبيقي

لنفترض أن دخلك 60,000، والأقساط الحالية 5,000، ونسبة FOIR هي 50%، ومعدل الفائدة 9% سنوياً، والمدة 20 عاماً. عندها يكون أقصى قسط $$= 60{,}000 \times 0.50 - 5{,}000 = 25{,}000$$ وبفرض \(i = 0.0075\) و\(n = 240\)، يبلغ المعامل \(\frac{1 - 1.0075^{-240}}{0.0075}\) نحو 111.145، ما يعطي أقصى مبلغ قرض يقارب 2,778,627.

الأسئلة الشائعة

ما هي نسبة FOIR الجيدة؟ تضع كثير من الجهات المُقرِضة حداً أقصى لنسبة FOIR يتراوح بين 40% و55% من صافي الدخل؛ وكلما انخفضت النسبة كان الحصول على الموافقة أسهل عادةً.

هل يضمن هذا الحصول على الموافقة؟ لا. فهو تقدير فقط. وتعتمد الأهلية الفعلية كذلك على السجل الائتماني والعمر والوظيفة وسياسة الجهة المُقرِضة.

كيف يمكنني زيادة أهليتي؟ نعم يمكن ذلك — قلّل من أقساطك الحالية، أو اختر مدة سداد أطول، أو أضِف مقترضاً مشاركاً، أو ابحث عن معدل فائدة أقل.