ما هي حاسبة دفعات خط الائتمان؟

يتيح لك خط الائتمان (LOC) أو خط ائتمان الملكية العقارية (HELOC) الاقتراض في حدود سقف معتمد مع دفع الفائدة على المبلغ المستخدَم فقط. تُعد هذه الأدوات شائعة في الولايات المتحدة وبعض الأسواق الغربية؛ وقد تختلف القواعد والمنتجات المماثلة في بلدك، لذا تحقّق دائمًا من شروط البنك المحلي. تقدّر هذه الحاسبة دفعتك الشهرية بطريقتين: دفعة الفائدة فقط (شائعة خلال فترة السحب في HELOC)، ودفعة الأصل والفائدة المُطفأة بالكامل التي تُسدّد الرصيد حتى الصفر خلال مدة محددة.

كيفية الاستخدام

أدخِل الرصيد المستحق حاليًا، ومعدل الفائدة السنوي (APR)، ومدة السداد بالأشهر، ثم اختَر نوع الدفعة. تعرض الأداة الدفعة الشهرية، وإجمالي الفائدة التي ستدفعها خلال المدة، والمبلغ الإجمالي المُسدَّد.

شرح المعادلة

أولًا، حوّل معدل الفائدة السنوي (APR) إلى معدل شهري: \( i = \text{APR} \div 100 \div 12 \). في حالة دفعة الفائدة فقط، فإنك تدفع ببساطة الفائدة المتراكمة كل شهر:

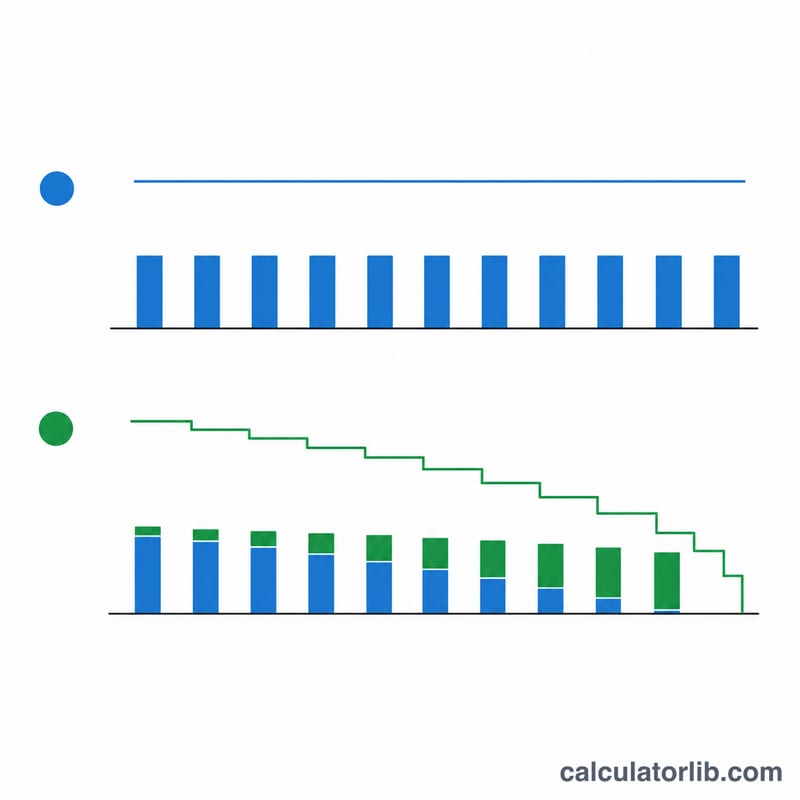

$$\text{الدفعة} = \text{الرصيد} \times i$$ويبقى الأصل دون نقصان. أما في حالة الدفعة المُطفأة، فتنطبق معادلة الأقساط القياسية:

$$\text{الدفعة} = \frac{\text{الرصيد} \times i}{1 - (1 + i)^{-n}}$$حيث \(n\) هو عدد الأشهر. وإذا كان المعدل 0%، فإن الدفعة المُطفأة تساوي ببساطة \( \text{الرصيد} \div n \).

مثال عملي

لنفترض أن عليك دَينًا قدره 25,000 دولار بمعدل فائدة سنوي 8.5%. يكون المعدل الشهري \( 0.085 \div 12 = 0.00708333 \). الفائدة فقط: \( 25{,}000 \times 0.00708333 \approx \) 177.08 دولار/شهريًا. على مدى 120 شهرًا يعني ذلك 21,250 دولار كفائدة بينما يبقى الأصل البالغ 25,000 دولار كما هو. وعند التحويل إلى دفعة مُطفأة على مدى 120 شهرًا، يرتفع المبلغ الشهري إلى نحو 309.96 دولار لكنه يسدّد الدَّين بالكامل.

الأسئلة الشائعة

لماذا تكون دفعة الفائدة فقط أقل شهريًا؟ لأنك لا تسدّد أيًا من الأصل — فيبقى الرصيد (وفائدتك المستقبلية) كما هو دون تغيير.

ماذا يحدث بعد انتهاء فترة السحب في HELOC؟ تتحوّل العديد من خطوط HELOC من دفعات الفائدة فقط إلى دفعات مُطفأة، مما يسبّب "صدمة الدفعة". جرّب كلا السيناريوهين للتخطيط مسبقًا.

هل يتغير معدل الفائدة؟ تعتمد معظم خطوط HELOC على معدل متغير مرتبط بالمعدل الأساسي (prime rate)، لذا قد ترتفع دفعتك الفعلية أو تنخفض. تفترض هذه الحاسبة معدلًا ثابتًا لأغراض التقدير.