लाइन ऑफ क्रेडिट पेमेंट कैलकुलेटर क्या है?

लाइन ऑफ क्रेडिट (LOC) या होम इक्विटी लाइन ऑफ क्रेडिट (HELOC) एक ऐसी सुविधा है जिसमें आपको एक स्वीकृत सीमा तक उधार लेने की अनुमति मिलती है, और आप सिर्फ़ उतनी ही राशि पर ब्याज देते हैं जितनी आपने वाकई इस्तेमाल की है। ये उत्पाद मुख्य रूप से अमेरिका और कुछ अन्य देशों में आम हैं — भारत में इनके समकक्ष विकल्प जैसे ओवरड्राफ़्ट या लोन अगेंस्ट प्रॉपर्टी के नियम अलग हो सकते हैं। यह कैलकुलेटर आपके मासिक भुगतान का अनुमान दो तरीकों से लगाता है: केवल-ब्याज वाला भुगतान (जो HELOC की ड्रॉ अवधि के दौरान आम होता है) और एक पूरी तरह अमॉर्टाइज़िंग मूलधन-व-ब्याज वाली किस्त, जो तय अवधि में आपका बकाया शून्य पर ले आती है।

इसे कैसे इस्तेमाल करें

अपना मौजूदा बकाया, सालाना ब्याज दर (APR), महीनों में चुकौती अवधि दर्ज करें और भुगतान का प्रकार चुनें। यह टूल आपको मासिक किस्त, पूरी अवधि में चुकाया जाने वाला कुल ब्याज और कुल चुकाई गई राशि बता देगा।

फ़ॉर्मूला आसान शब्दों में

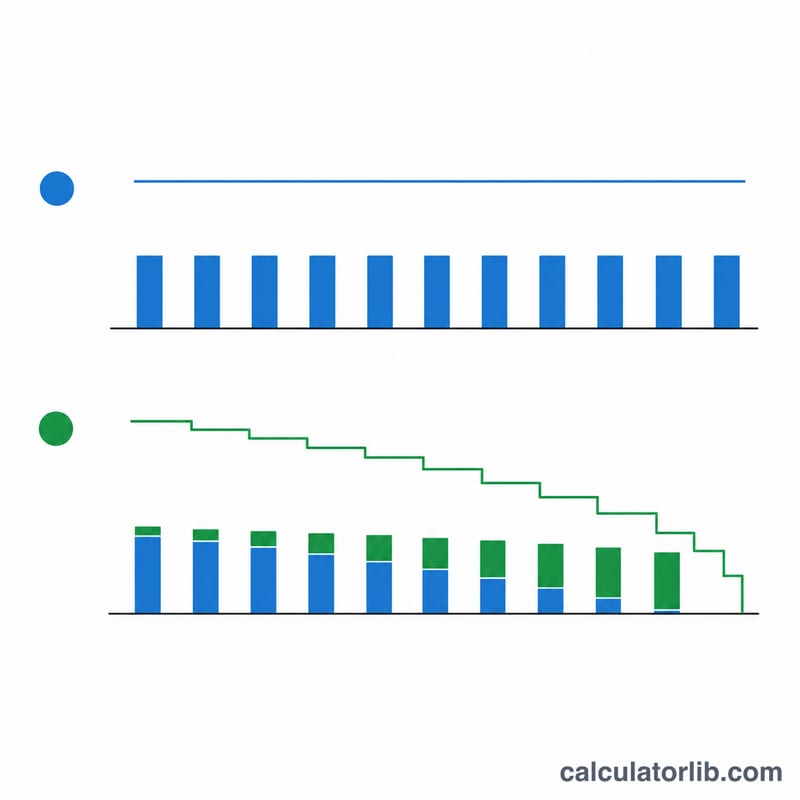

सबसे पहले APR को मासिक दर में बदलें: \( i = \text{APR} \div 100 \div 12 \)। केवल-ब्याज वाले भुगतान में आप बस हर महीने जमा होने वाला ब्याज चुकाते हैं:

$$\text{PMT} = \text{बकाया} \times i$$यहाँ मूलधन कभी कम नहीं होता। अमॉर्टाइज़िंग भुगतान के लिए सामान्य एन्युइटी फ़ॉर्मूला लागू होता है:

$$\text{PMT} = \frac{\text{बकाया} \times i}{1 - (1 + i)^{-n}}$$जहाँ \(n\) महीनों की संख्या है। अगर ब्याज दर 0% हो, तो अमॉर्टाइज़िंग किस्त बस \( \text{बकाया} \div n \) रह जाती है।

उदाहरण से समझें

मान लीजिए आप पर 8.5% APR पर $25,000 बकाया है। मासिक दर होगी \( 0.085 \div 12 = 0.00708333 \)। केवल-ब्याज: \( 25{,}000 \times 0.00708333 \approx \) $177.08/महीना। 120 महीनों में यह $21,250 ब्याज बनता है, जबकि $25,000 का मूलधन ज्यों का त्यों रह जाता है। अगर आप 120 महीनों की अमॉर्टाइज़िंग किस्त चुनते हैं, तो मासिक राशि बढ़कर लगभग $309.96 हो जाती है, लेकिन इससे आपका पूरा कर्ज़ चुक जाता है।

अक्सर पूछे जाने वाले सवाल

केवल-ब्याज वाला भुगतान हर महीने सस्ता क्यों लगता है? क्योंकि आप मूलधन का कोई हिस्सा नहीं चुका रहे होते — बकाया (और आपका भविष्य का ब्याज) उतना ही बना रहता है।

HELOC की ड्रॉ अवधि खत्म होने के बाद क्या होता है? कई HELOC केवल-ब्याज से अमॉर्टाइज़िंग भुगतान में बदल जाते हैं, जिससे किस्त अचानक बढ़ जाती है — इसे "पेमेंट शॉक" कहते हैं। पहले से योजना बनाने के लिए दोनों परिदृश्य चलाकर देखें।

क्या ब्याज दर बदलती रहती है? ज़्यादातर HELOC की दर वेरिएबल होती है और प्राइम रेट से जुड़ी होती है, इसलिए आपकी असल किस्त घट-बढ़ सकती है। यह कैलकुलेटर अनुमान के लिए दर को फ़िक्स्ड मानकर चलता है।