Công cụ tính khoản trả hạn mức tín dụng là gì?

Hạn mức tín dụng (LOC) hay hạn mức tín dụng dựa trên giá trị nhà (HELOC) cho phép bạn vay trong giới hạn đã được duyệt và chỉ trả lãi trên phần bạn thực sự sử dụng. Đây là sản phẩm phổ biến tại Mỹ và một số nước; ở Việt Nam, hình thức gần tương đương là hạn mức thấu chi hoặc vay thế chấp bằng bất động sản, nhưng quy định và cách tính lãi của ngân hàng trong nước có thể khác. Công cụ này ước tính khoản trả hàng tháng theo hai cách: khoản trả chỉ-lãi (interest-only) — thường áp dụng trong giai đoạn rút vốn của HELOC — và khoản trả gốc và lãi đầy đủ (amortizing), giúp đưa dư nợ về 0 sau một kỳ hạn nhất định.

Cách sử dụng

Nhập dư nợ hiện tại, lãi suất năm (APR), kỳ hạn trả nợ tính theo tháng và chọn hình thức trả. Công cụ sẽ cho biết khoản trả hàng tháng, tổng số lãi bạn phải trả trong suốt kỳ hạn và tổng số tiền đã thanh toán.

Giải thích công thức

Trước tiên, quy đổi APR sang lãi suất tháng: \(i = \text{APR} \div 100 \div 12\). Với khoản trả chỉ-lãi, bạn chỉ trả phần lãi phát sinh mỗi tháng:

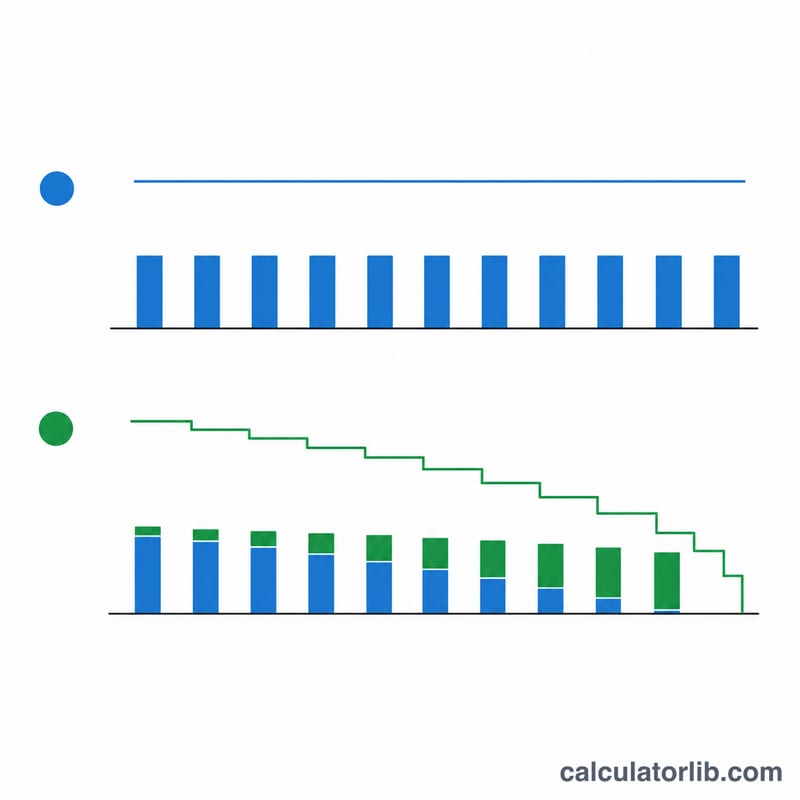

$$\text{PMT} = \text{Dư nợ} \times i$$— phần gốc không hề giảm. Với khoản trả gốc-lãi, áp dụng công thức niên kim tiêu chuẩn:

$$\text{PMT} = \frac{\text{Dư nợ} \times i}{1 - (1 + i)^{-n}}$$trong đó \(n\) là số tháng. Nếu lãi suất bằng 0%, khoản trả gốc-lãi đơn giản là \(\text{Dư nợ} \div n\).

Ví dụ minh họa

Giả sử bạn nợ 25.000 USD với APR 8,5%. Lãi suất tháng là \(0{,}085 \div 12 = 0{,}00708333\). Trả chỉ-lãi: \(25.000 \times 0{,}00708333 \approx\) 177,08 USD/tháng. Trong 120 tháng, bạn sẽ trả tổng cộng 21.250 USD tiền lãi mà khoản gốc 25.000 USD vẫn còn nguyên. Nếu chuyển sang phương án trả gốc-lãi trong 120 tháng, khoản trả hàng tháng tăng lên khoảng 309,96 USD nhưng giúp tất toán hoàn toàn khoản nợ.

Câu hỏi thường gặp

Vì sao trả chỉ-lãi rẻ hơn theo tháng? Bởi vì bạn không trả bớt phần gốc — dư nợ (và do đó số lãi tương lai) vẫn giữ nguyên.

Điều gì xảy ra sau giai đoạn rút vốn của HELOC? Nhiều HELOC chuyển từ trả chỉ-lãi sang trả gốc-lãi, gây ra "cú sốc khoản trả" khi số tiền hàng tháng tăng vọt. Hãy thử cả hai kịch bản để chủ động lên kế hoạch.

Lãi suất có thay đổi không? Phần lớn HELOC dùng lãi suất thả nổi gắn với lãi suất cơ bản (prime rate), nên khoản trả thực tế có thể tăng hoặc giảm. Công cụ này giả định lãi suất cố định để ước tính.