Công cụ tính APR khoản vay payday loan là gì?

Payday loan (khoản vay ứng lương ngắn hạn phổ biến ở Mỹ và một số nước phương Tây) thường quảng cáo chi phí bằng một khoản phí cố định nho nhỏ — ví dụ "15 USD cho mỗi 100 USD vay". Nghe thì có vẻ rẻ, nhưng vì khoản vay được trả lại chỉ trong vài tuần nên chi phí quy đổi ra cả năm lại cực kỳ lớn. Công cụ này chuyển khoản phí cố định đó thành lãi suất thực theo năm (APR) để bạn có thể đặt payday loan lên cùng bàn cân với thẻ tín dụng, vay tiêu dùng hay bất kỳ hình thức tín dụng nào khác một cách công bằng. Lưu ý: đây là sản phẩm đặc thù của thị trường Mỹ; tại Việt Nam các hình thức vay nhanh, vay tiền mặt online cũng có cơ chế phí tương tự và có thể áp dụng cùng cách tính này.

Cách sử dụng

Nhập ba con số: tiền gốc (số tiền bạn thực sự nhận được), tổng phí bị tính cho khoản vay, và kỳ hạn theo ngày cho đến hạn trả. Công cụ sẽ trả về lãi suất APR thực, tỷ lệ phí so với tiền gốc, và tổng số tiền bạn phải hoàn trả.

Giải thích công thức

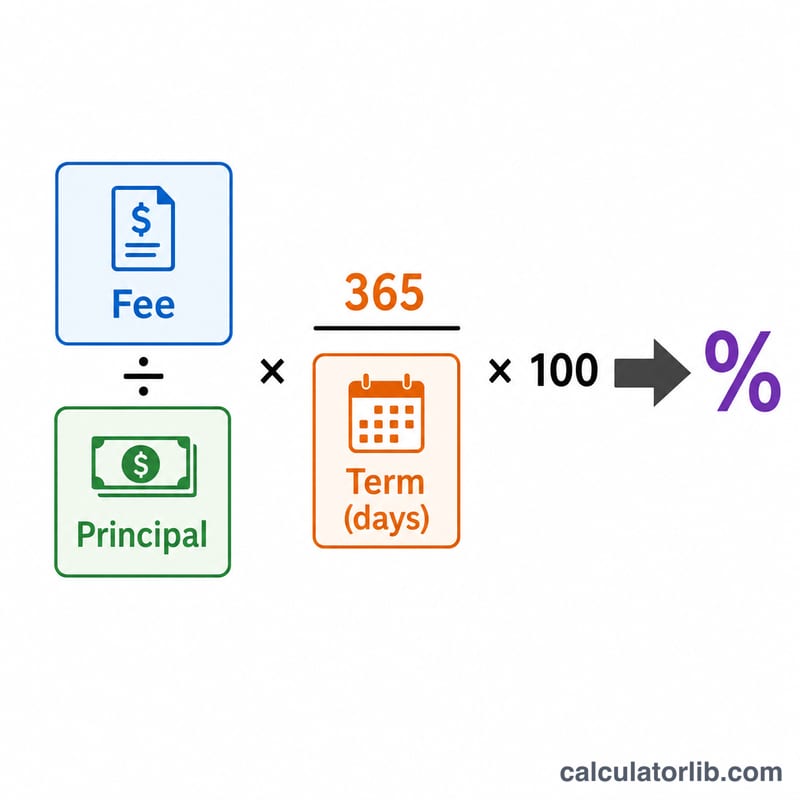

APR được tính theo công thức:

$$\text{APR} = \frac{\text{Phí}}{\text{Tiền gốc}} \times \frac{365}{\text{Số ngày kỳ hạn}} \times 100\%$$

Phần đầu, Phí ÷ Tiền gốc, là chi phí của khoản vay trong đúng kỳ hạn của nó. Nhân với 365 ÷ Số ngày sẽ quy đổi chi phí đó ra cả năm — phóng đại mức phí trong 14 ngày lên thành cả 12 tháng. Nhân với 100 để biểu diễn dưới dạng phần trăm. Đây là APR đơn (không tính lãi kép), vốn là cách công bố tiêu chuẩn cho tín dụng ngắn hạn.

Ví dụ minh họa

Bạn vay 500 USD và đồng ý trả lại 575 USD sau 14 ngày. Phí là 75 USD, tương đương 15% tiền gốc (\(75\text{ USD} \div 500\text{ USD}\)). Quy đổi ra năm: \(0{,}15 \times (365 \div 14) \times 100 = \textbf{APR } 391{,}07\%\). Một khoản vay tưởng như chỉ tốn 75 USD khiêm tốn thực ra lại là vay tiền với lãi suất gần 391% mỗi năm.

Câu hỏi thường gặp

Vì sao APR lại cao đến vậy? Vì khoản phí bị tính trong một khoảng thời gian rất ngắn. Việc quy đổi ra năm giả định bạn cứ vay đi vay lại liên tục suốt một năm, qua đó phơi bày chi phí thật của việc lệ thuộc vào loại tín dụng này.

Cách tính này có bao gồm lãi kép không? Không. Công cụ dùng phương pháp APR lãi đơn theo chuẩn công bố chi phí vay. Nếu bạn đảo nợ (gia hạn khoản vay nhiều lần), chi phí thực còn bị đẩy lên cao hơn nữa.

Nên nhập kỳ hạn bao nhiêu ngày? Hãy dùng số ngày tính từ lúc bạn nhận tiền cho đến khi phải trả hết toàn bộ — thường là cho đến kỳ lương kế tiếp.