什麼是發薪日貸款 APR 計算器?

發薪日貸款(payday loan)是歐美常見的短期小額借款,通常宣傳成一筆很低的固定手續費——例如「每借 100 美元只收 15 美元」。乍看之下很便宜,但因為這類貸款往往只借短短兩週就要還,換算成年利率後其實高得驚人。本計算器會把固定手續費換算成真實的年利率(APR),讓你能把發薪日貸款和信用卡、個人信貸或其他借貸方式放在同一個基準上比較。

※ 發薪日貸款主要流行於美國、英國等地,台灣並無完全相同的產品,但類似邏輯也可套用在民間小額借貸或代墊型短期借款上,幫你看清真實成本。

如何使用

只要輸入三個數字:本金(你實際拿到手的金額)、貸款收取的總手續費,以及到期還款前的借款天數。計算器會回傳實際年利率、手續費佔本金的百分比,以及你最終需要償還的總金額。

公式說明

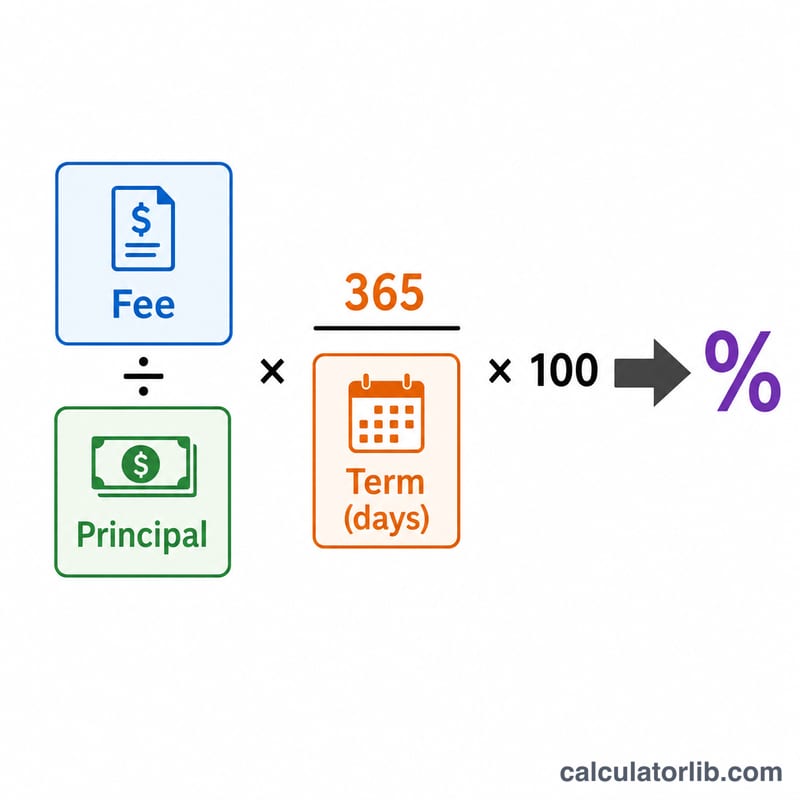

年利率的計算方式如下:

$$\text{APR} = \frac{\text{Fee}}{\text{Principal}} \times \frac{365}{\text{Term (days)}} \times 100\%$$

第一項「手續費 ÷ 本金」代表這筆貸款在借款期間的成本;再乘上「365 ÷ 借款天數」,就是把這段期間的成本年化——把 14 天的費用按比例放大成整整一年。最後乘以 100,換算成百分比。這是一種單利(不計複利)的 APR,也是短期信貸標準的揭露方式。

實例試算

假設你借了 500 美元,約定 14 天後償還 575 美元,手續費就是 75 美元。手續費佔本金的 15%(\(75 \div 500\))。年化後:$$0.15 \times \left(\frac{365}{14}\right) \times 100 = 391.07\% \text{ APR}$$一筆看起來只收 75 美元、感覺很划算的貸款,實際上等於以接近 391% 的年利率在借錢。

常見問題

為什麼年利率會這麼高?因為手續費是在非常短的期間內收取的。年化時假設你整整一年都不斷續借這筆貸款,這正好揭露了長期依賴發薪日貸款的真實代價。

這有計入複利嗎?沒有。本計算器採用標準貸款成本揭露所使用的單利 APR 方式。如果你多次展延(roll over)貸款,實際成本會比這更高。

借款天數要填多少?請填從你拿到錢到必須全額還清之間的天數——通常就是到下一次發薪日為止。