ペイデイローンAPR計算ツールとは?

ペイデイローン(給料日前の短期借入)は、そのコストを「100ドルにつき15ドル」といった少額の定額手数料として宣伝するのが一般的です。一見すると安く感じますが、わずか数週間で返済する仕組みのため、年率に換算すると驚くほど高コストになります。なお、ペイデイローンは主に米国などで普及している借入形態で、日本ではこれに近いものとして消費者金融のキャッシングが挙げられますが、金利規制(利息制限法・出資法)の仕組みは異なります。本ツールは定額手数料を本当の実質年率(APR:Annual Percentage Rate)に換算し、クレジットカードやカードローンなど他の借入と同じ土俵で比較できるようにします。

使い方

入力するのは3つの数値だけです。元本(実際に受け取る金額)、ローンにかかる手数料の総額、そして返済期日までの借入日数です。計算ツールは実質年率(APR)、元本に対する手数料の割合、そして最終的に返済する総額を算出します。

計算式の解説

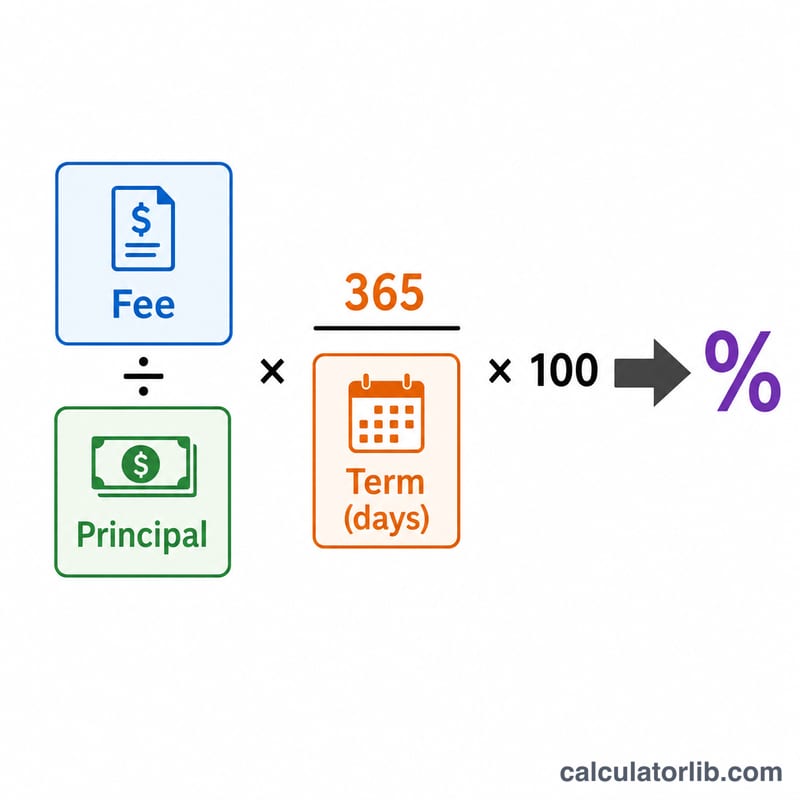

APRは次の式で求めます。

$$\text{APR} = \frac{\text{手数料}}{\text{元本}} \times \frac{365}{\text{借入日数}} \times 100\%$$最初の「手数料 ÷ 元本」は、その借入期間におけるコストを表します。これに「365 ÷ 借入日数」を掛けることで、たとえば14日分の手数料を1年分に引き伸ばして年率換算します。最後に100を掛けてパーセント表示にします。これは複利を含まない単利ベースのAPRで、短期融資のコスト開示で標準的に使われる方式です。

具体例で確認

500ドルを借り、14日後に575ドルを返済する場合を考えます。手数料は75ドルで、これは元本の15%(\(75 \div 500\) ドル)にあたります。年率換算すると、$$0.15 \times \left( \frac{365}{14} \right) \times 100 = \textbf{391.07\% APR}$$たった75ドルの手数料に思えた借入が、実際には年率およそ391%でお金を借りていることになるのです。

よくある質問

なぜAPRがこんなに高くなるのですか? 手数料がごく短期間で課されるためです。年率換算は「1年間繰り返し借り換えた場合」を想定するため、ペイデイローンに頼ることの本当のコストが浮き彫りになります。

複利は含まれていますか? いいえ。標準的なローンコスト開示で用いられる単利方式のAPRを使用しています。実際に何度も借り換え(ロールオーバー)を繰り返すと、実質コストはさらに高くなります。

借入日数には何を入れればよいですか? お金を受け取った日から全額返済の期日までの日数を入力してください。多くの場合、次の給料日までの日数になります。