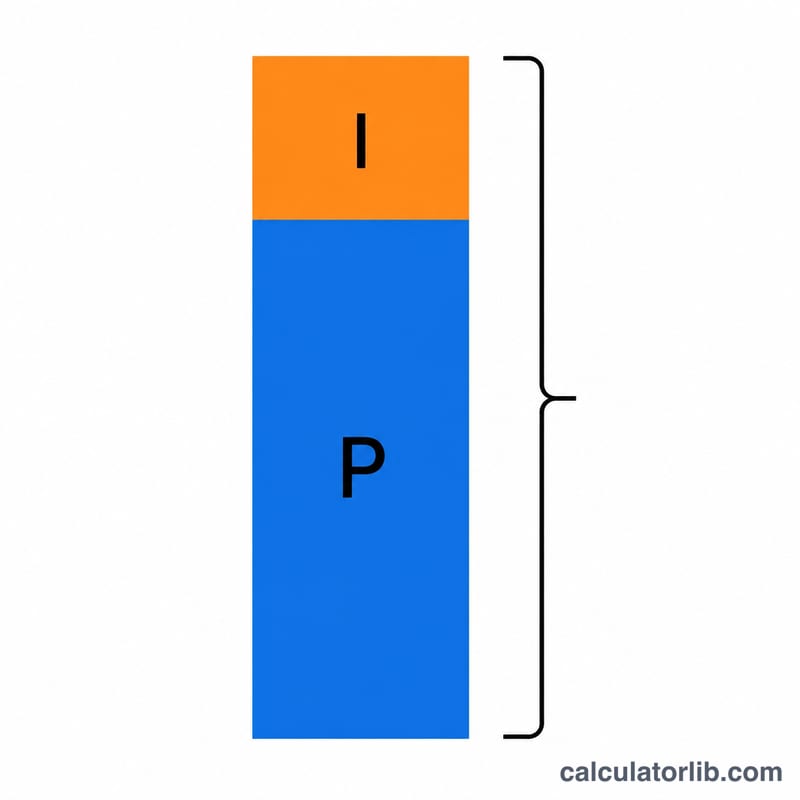

ローンの総返済額とは?

ローンの総返済額とは、返済期間全体を通じて支払う金額のすべて——つまり当初の元金に、支払う利息をすべて加えた合計です。広告などで目にする「借入額」は、いま手元に入る金額を示すにすぎません。一方で総返済額は、そのローンが「実際にいくらかかるのか」を明らかにします。このシミュレーターは、借入額・年利・返済期間から毎月の返済額を割り出し、すべての返済を合算して、本当の総コストを表示します。

使い方

借入額(借りる元金)、年利(パーセント)、返済期間(年数)を入力してください。一般的な元利均等返済(アモチゼーション)方式の毎月の返済額を計算し、返済回数を掛け合わせて、総返済額・利息総額・返済回数を表示します。

計算式の解説

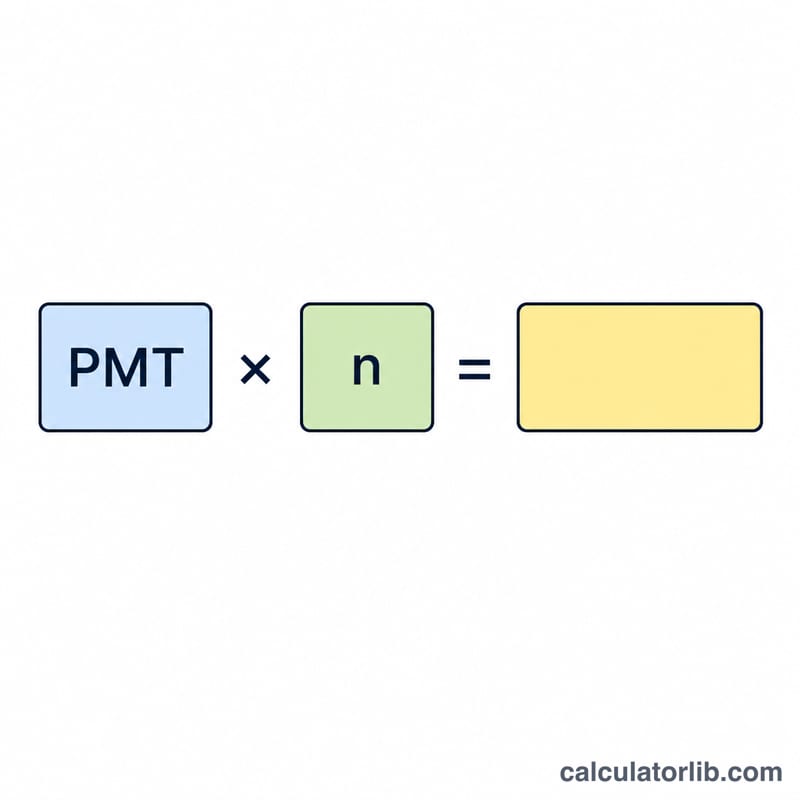

まず、元利均等返済の計算式 $$PMT = P \cdot \frac{i\,(1+i)^{n}}{(1+i)^{n} - 1}$$ で毎月の返済額を求めます。ここで \(P\) は元金、\(i\) は月利(年利 ÷ 12 ÷ 100)、\(n\) は返済回数(年数 × 12)です。総返済額は $$\text{総返済額} = PMT \times n$$ でシンプルに求められ、利息総額はそこから元金を差し引いた金額になります。金利が0%の場合、毎月の返済額は単純に元金を返済回数で割った額です。

計算例

20,000ドルを年利5%、返済期間5年で借りる場合を考えます。月利は \(0.05 \div 12 \approx 0.0041667\)、返済回数 \(n = 60\) です。毎月の返済額は約377.42ドルとなります。これに60回を掛けると総返済額は約22,645.48ドル。つまり元金に加えて、利息として約2,645.48ドルを支払う計算になります。

よくある質問

手数料は含まれますか? いいえ。本シミュレーターは元金と利息のみを対象としています。事務手数料・保証料・保険料・税金などは含まれません。

金利の計算方法が違う場合は? 標準的な月複利を用いています。これは自動車ローン・個人ローン・住宅ローンなど多くの消費者向けローンに当てはまります。返済スケジュールが異なるローンでは、結果が多少前後する場合があります。

総返済額を抑えるには? 返済期間を短くするか金利を下げると、利息総額を減らせます。ただし期間を短くすると毎月の返済額は増える点に注意してください。