ローン総返済額シミュレーターとは?

このツールは、元利均等返済型ローンの全体像を「見える化」します。毎月の返済額だけでなく、返済期間を通じて支払う総返済額と、そのうち利息がいくらになるのかまで一目で確認できます。住宅ローン、自動車ローン、フリーローンなど、毎月一定額を返済する固定金利のローン全般に対応しています。

使い方

借入額(借りる元金)、年利(%)、返済年数を入力するだけです。シミュレーターが返済年数を月数に、年利を月利に自動換算し、毎月の返済額(EMI)を算出。さらに返済回数を掛け合わせて総返済額を求めます。

計算式の解説

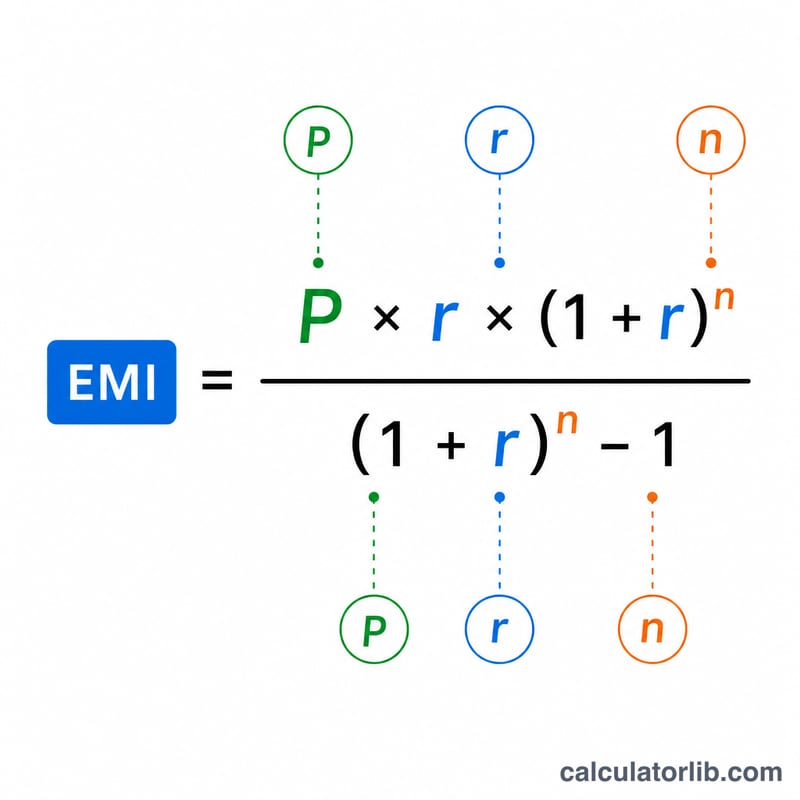

毎月の返済額(EMI)の計算式は $$\text{EMI} = \dfrac{P \cdot r \cdot (1+r)^n}{(1+r)^n - 1}$$ です。Pは元金、rは月利(年利 ÷ 12 ÷ 100)、nは総返済回数(返済年数 × 12)を表します。総返済額 = \(\text{EMI} \times n\)、利息総額 = 総返済額 − \(P\) となります。なお金利が0%の場合、EMIは単純に \(P \div n\) です。

計算例

20万ドルを年利6%・返済期間30年で借りるケースを見てみましょう。月利 \(r = 0.005\)、返済回数 \(n = 360\) となり、毎月の返済額(EMI)は約1,199.10ドル。総返済額 = \(1{,}199.10 \times 360 \approx\) 431,676ドルで、そのうち約231,676ドルが利息です。つまり、最初に借りた金額を上回る利息を支払う計算になります。

ローン総コストの理解

ローンの総コストは、単にその期間中に返済するすべての金額の合計です。計算上は月々の支払いに支払い回数を掛けたものに等しいですが、概念的には2つの部分に分かれます:

$$\text{総コスト} = \text{元本} + \text{総利息}。$$元本は実際に借りた金額です。残りは利息です。つまり、貸し手がその期間中にお金を貸すために請求する料金です。

長期間のローンは月々の支払いを減らしますが、総利息は増加します。返済を数か月間にわたって延ばすと、各回の支払いが減り、月々の予算管理が楽になる場合があります。しかし、残高がより遅く返済されるため、利息は長期間にわたってより大きな未払い残高に対して発生します。上記の30年の行は、月々の支払いは小さいですが、同じ金利の15年の行よりも総額ではるかに多くかかります。

利息が元本を上回る可能性があります。長期の高金利ローンの場合、実際に借りた額よりも多くの利息を支払う可能性が十分あります。6%/30年と8%/30年の例は両方ともその線を超えています。これは長期間にわたる複利効果の直接的な結果です。

この図は標準的な償却モデルに従っています。固定支払いごとに、その月に発生する利息をまずカバーし、残りが元本を減らします。初期の支払いはほとんど利息で、後期の支払いはほとんど元本です。償却スケジュールは、月ごとのこの分割を示し、総利息が前払いである理由を説明しています。

このカルキュレーターに含まれないもの:結果は、記載された名目レートでの元本と利息のみを反映しています。組成手数料、終了コスト、保険、税金、およびその他の料金は除外されています。これらのため、借入の真実のコスト(APRでキャプチャされる)は、ここで入力されたレートよりも高い可能性があります。これは一般的な教育情報であり、個人的な財務アドバイスではありません。

主要用語の説明

- 元本(P)

- 利息が追加される前に借りた元の金額。

- 年利率

- 未払い残高に対して請求される名目年率。パーセンテージで入力(例:6は6%)。

- 月利率(r)

- 年率を月当たりの小数に変換したもの:\(r = \dfrac{\text{レート}}{1200}\)。6%の年利率の場合、\(r = 0.005\)。

- 期間/支払い回数(n)

- 月々の支払い総数:\(n = 12 \times \text{年}\)。30年のローンは\(n = 360\)の支払いがあります。

- EMI(均等月額返済)

- その期間中のローンを完全に返済する固定月額支払い。以下の式で与えられます:\(M = P \cdot \dfrac{r(1+r)^{n}}{(1+r)^{n}-1}\)。

- 総コスト

- ローン全体の全支払いの合計:\(M \times n\)。元本と総利息の合計に等しいです。

- 総利息

- 総コストのうち元本ではない部分:\(\text{総コスト} - P\)。

- 償却

- 等しい定期的な支払いを通じてローンを返済するプロセス。各支払いは、現在の残高に対する利息と元本の削減に分かれています。

- 固定金利と変動金利

- 固定金利はローンの存続期間中変わらないため、EMIと総コストは事前にわかります。変動金利は市場状況に応じて変わる可能性があり、将来の支払いと総コストは不確実です。このカルキュレーターは固定金利を想定しています。

よくある質問(FAQ)

手数料や保険料は含まれますか? いいえ。計算対象は元金と利息のみです。事務手数料、保険料、税金などは別途かかります。

金利が途中で変わる場合は? このシミュレーターは固定金利を前提としています。変動金利のローンの場合、入力した金利に基づくあくまで目安としてご利用ください。

年単位ではなく月単位で入力できますか? 年数を小数で入力してください。たとえば18か月なら「1.5」年と入力します。