ACB Kredi Toplam Maliyet Hesaplayıcı nedir?

Bu hesaplayıcı, taksitli bir kredinin tüm resmini ortaya koyar: yalnızca aylık ödemeyi değil, kredi vadesi boyunca geri ödeyeceğiniz toplam maliyeti ve bunun ne kadarının faiz olduğunu da gösterir. Konut kredileri, taşıt kredileri, ihtiyaç kredileri ve eşit aylık taksitli her türlü sabit faizli kredi için kullanılabilir.

Nasıl kullanılır?

Kredi tutarını (kullandığınız anapara), yıllık faiz oranını yüzde olarak ve vadeyi yıl cinsinden girin. Hesaplayıcı vadeyi aya, yıllık oranı ise aylık orana çevirir; eşit aylık taksiti (EMI) hesaplar ve ardından bunu ödeme sayısıyla çarparak toplam maliyeti bulur.

Formülün açıklaması

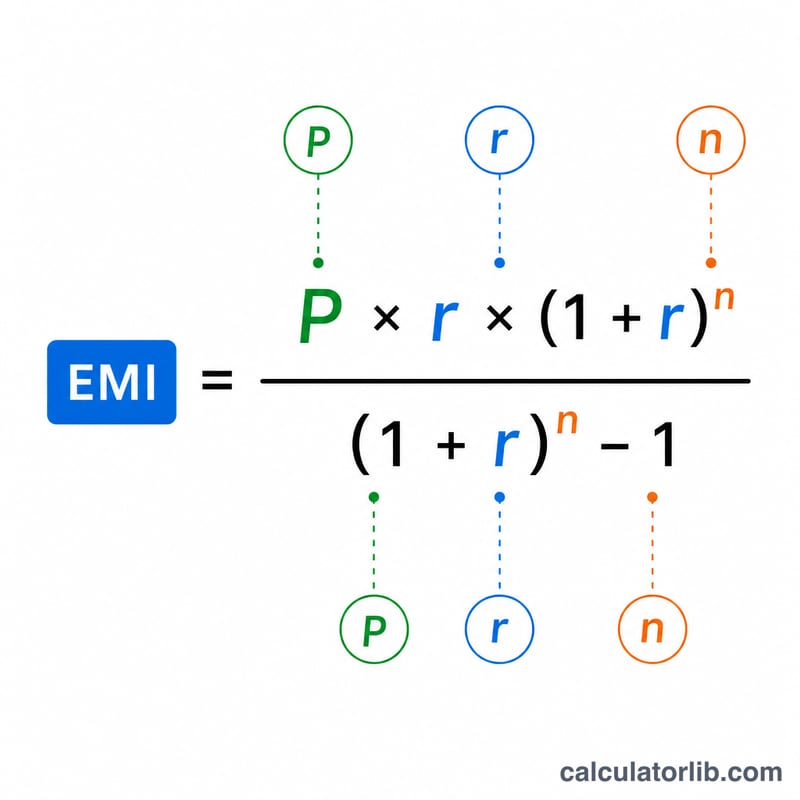

EMI formülü şöyledir: $$\text{EMI} = \dfrac{P \cdot r \cdot (1+r)^n}{(1+r)^n - 1}$$ Burada P anaparayı, r aylık faiz oranını (yıllık oran ÷ 12 ÷ 100), n ise toplam aylık ödeme sayısını (yıl × 12) ifade eder. Toplam maliyet \(\text{TotalCost} = \text{EMI} \times n\), toplam faiz ise \(\text{TotalInterest} = \text{EMI} \times n - P\) olur. Faiz oranı %0 ise EMI yalnızca \(P \div n\) şeklinde hesaplanır.

Örnek hesaplama

30 yıl vadeyle, %6 yıllık faiz oranıyla 200.000 $ kredi çektiğinizi düşünelim. Aylık oran \(r = 0{,}005\) ve \(n = 360\) olur. EMI yaklaşık 1.199,10 $ çıkar. Toplam maliyet $$1.199{,}10 \times 360 \approx 431.676 \text{ \$}$$ bunun yaklaşık 231.676 $'lık kısmı ise faizdir — yani başlangıçta çektiğiniz tutardan bile daha fazla.

Toplam Kredi Maliyetinizi Anlama

Bir kredinin toplam maliyeti, kredi ömrü boyunca geri ödediğiniz her şeyin toplamıdır. Matematiksel olarak aylık ödeme çarpı ödeme sayısına eşittir, ancak kavramsal olarak iki parçaya ayrılır:

$$\text{Toplam Maliyet} = \text{Anapara} + \text{Toplam Faiz}.$$Anapara, gerçekten ödünç aldığınız miktardır; geri kalanı faizdir — borç verenin bu parayı zaman içinde kullandığı için aldığı ücrettir.

Daha uzun bir vade aylık ödemeyi düşürür ancak toplam faizi artırır. Geri ödemeyi daha fazla aya yayarak her taksit azalır, bu da aylık bütçelemeyi kolaylaştırabilir, ancak bakiye daha yavaş ödeneceği için, faiz daha büyük bir ödenmemiş bakiye üzerinde daha uzun süre tahakkuk eder. Yukarıdaki 30 yıllık satırlar, aylık ödeme daha küçük olsa da, aynı oranda 15 yıllık satırlardan çok daha fazla toplam maliyete sebep olur.

Faiz anapara miktarını aşabilir. Uzun vadeli, yüksek faizli kredilerde orijinal olarak ödünç aldığınız miktardan daha fazla faiz ödeme ihtimali tamamen mümkündür — 6%/30 yıl ve 8%/30 yıl örnekleri her ikisi de bu sınırı aşar. Bu, uzun bir zaman ufku üzerinde bileşik faizin doğrudan bir sonucudur.

Bu şekil standart amortisman modelini takip eder: her sabit ödeme önce o ay borçlu olan faizi kapsar ve kalan kısım anapara azaltır. Erken ödemeler çoğunlukla faiz iken; sonraki ödemeler çoğunlukla anapara. Amortisman tablosu bu bölümü ay ay gösterir ve toplam faizin neden başında yoğunlaştığını açıklar.

Bu hesaplayıcının içermediği şey: sonuç yalnızca belirtilen nominal oranda anapara ve faizi yansıtır. Ödünç açılış ücretleri, kapanış maliyetleri, sigorta, vergiler ve diğer ücretleri hariç tutar. Bunlar nedeniyle, kredi almanın gerçek maliyeti — APY tarafından yakalanan — burada girilen oranından daha yüksek olabilir. Bu genel eğitim bilgisidir, kişisel finansal tavsiye değildir.

Önemli Terimler Açıklandı

- Anapara (P)

- Herhangi bir faiz eklenmeden önce ödünç alınan orijinal miktar.

- Yıllık faiz oranı

- Ödenmemiş bakiye üzerinde alınan nominal yıllık oran, yüzde olarak girilir (örneğin 6, %6 anlamına gelir).

- Aylık oran (r)

- Yıllık oran aylık ondalık sayıya dönüştürüldü: \(r = \dfrac{\text{oran}}{1200}\). %6 yıllık oran için, \(r = 0.005\).

- Vade / ödeme sayısı (n)

- Toplam aylık taksit sayısı, \(n = 12 \times \text{yıl}\). 30 yıllık bir kredinin \(n = 360\) ödemesi vardır.

- EMI (Eşit Aylık Taksit)

- Kredinin vadesini tam olarak geri ödeyecek sabit aylık ödeme, \(M = P \cdot \dfrac{r(1+r)^{n}}{(1+r)^{n}-1}\) tarafından verilir.

- Toplam maliyet

- Kredi üzerinden yapılan tüm ödemelerin toplamı: \(M \times n\). Anapara artı toplam faize eşittir.

- Toplam faiz

- Anapara olmayan toplam maliyet kısmı: \(\text{Toplam Maliyet} - P\).

- Amortisman

- Eşit dönemlik ödemeler yoluyla bir kredinin geri ödenmesi süreci; burada her ödeme mevcut bakiye üzerindeki faiz ile anaparanın azaltılması arasında bölünür.

- Sabit ve değişken oran

- Sabit oran kredi ömrü boyunca sabit kalır, bu nedenle EMI ve toplam maliyet önceden bilinir. Değişken oran pazar koşullarına göre değişebilir, gelecekteki ödemeleri ve toplam maliyeti belirsiz hale getirir. Bu hesaplayıcı sabit oran varsayar.

Sıkça Sorulan Sorular

Masraf veya sigorta dahil mi? Hayır. Yalnızca anapara ve faizi kapsar. Dosya masrafı, sigorta ve vergiler ayrıca eklenir.

Faiz oranım değişirse ne olur? Hesaplama sabit faiz oranını varsayar. Değişken faizli krediler için sonuç, girdiğiniz orana dayalı bir tahmindir.

Yıl yerine ay girebilir miyim? Vadeyi kesirli yıl olarak girin — örneğin 18 ay için 1,5 yıl yazın.