Công cụ tính tổng chi phí khoản vay ACB là gì?

Công cụ này cho bạn thấy bức tranh toàn cảnh của một khoản vay trả góp: không chỉ là số tiền phải trả mỗi tháng, mà còn là tổng chi phí bạn sẽ thanh toán trong suốt thời gian vay và bao nhiêu trong số đó là tiền lãi. Công cụ phù hợp với vay mua nhà, vay mua xe, vay tiêu dùng và mọi khoản vay trả góp lãi suất cố định với mức trả đều hàng tháng. (Đây là công cụ minh họa cho các khoản vay tại Ngân hàng ACB ở Việt Nam; với ngân hàng khác hoặc nước khác, cách tính lãi và biểu phí có thể khác.)

Cách sử dụng

Nhập số tiền vay (phần gốc bạn vay), lãi suất năm theo phần trăm, và kỳ hạn tính theo năm. Công cụ sẽ quy đổi kỳ hạn sang số tháng, chuyển lãi suất năm thành lãi suất tháng, tính khoản trả góp đều hàng tháng (EMI), rồi nhân với tổng số kỳ trả để ra tổng chi phí.

Giải thích công thức

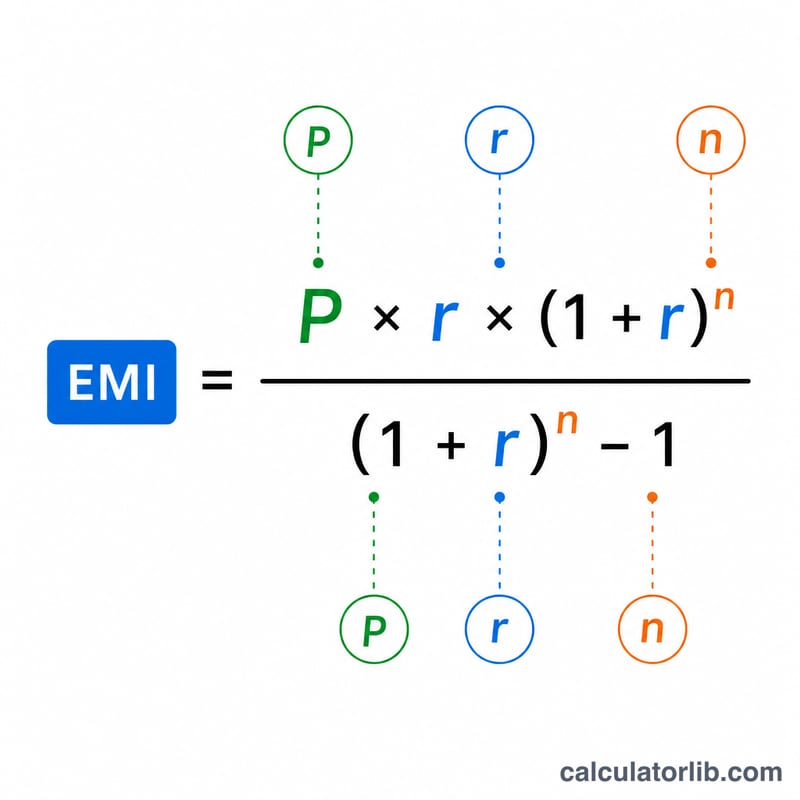

Công thức EMI là

$$\text{EMI} = \dfrac{P \cdot r \cdot (1+r)^n}{(1+r)^n - 1}$$trong đó P là số tiền gốc, r là lãi suất tháng (lãi suất năm ÷ 12 ÷ 100), và n là tổng số kỳ trả hàng tháng (số năm × 12). Tổng chi phí \(\text{TotalCost} = \text{EMI} \times n\), và tổng tiền lãi \(\text{TotalInterest} = \text{EMI} \times n - P\). Nếu lãi suất là 0%, EMI đơn giản chỉ là \(P \div n\).

Ví dụ minh họa

Vay 200.000 USD với lãi suất 6%/năm trong 30 năm. Lãi suất tháng \(r = 0{,}005\), \(n = 360\). EMI sẽ vào khoảng 1.199,10 USD. Tổng chi phí \(= 1.199{,}10 \times 360 \approx\) 431.676 USD, trong đó khoảng 231.676 USD là tiền lãi — nhiều hơn cả số tiền vay ban đầu.

Hiểu Rõ Tổng Chi Phí Vay Vốn

Tổng chi phí của một khoản vay chỉ đơn giản là tổng số tiền bạn trả lại suốt kỳ hạn vay. Về mặt cơ học, nó bằng số tiền thanh toán hàng tháng nhân với số lần thanh toán, nhưng về mặt khái niệm nó chia thành hai phần:

$$\text{Tổng Chi Phí} = \text{Tiền Gốc} + \text{Tổng Lãi}.$$Tiền gốc là số tiền bạn thực sự vay; phần còn lại là lãi — khoản phí của bên cho vay để bạn được sử dụng tiền trong một khoảng thời gian nào đó.

Kỳ hạn dài hơn làm giảm số tiền thanh toán hàng tháng nhưng làm tăng tổng lãi. Kéo dài thời gian trả nợ qua nhiều tháng hơn sẽ giảm mỗi kỳ thanh toán, điều này có thể giúp dễ dàng hơn trong quản lý ngân sách hàng tháng, nhưng vì số dư được trả chậm hơn, lãi suất sẽ tích lũy trên số dư nợ lớn hơn trong thời gian dài hơn. Các hàng 30 năm ở trên có chi phí tổng cộng cao hơn nhiều so với các hàng 15 năm ở cùng lãi suất, mặc dù số tiền thanh toán hàng tháng nhỏ hơn.

Lãi suất có thể vượt quá tiền gốc. Đối với các khoản vay kỳ hạn dài, lãi suất cao, hoàn toàn có thể bạn trả nhiều lãi hơn số tiền bạn vay ban đầu — cả hai ví dụ 6%/30 năm và 8%/30 năm đều vượt qua đường ranh giới đó. Đây là hệ quả trực tiếp của lãi kép trong một khoảng thời gian dài.

Con số này tuân theo mô hình khấu hao tiêu chuẩn: mỗi khoản thanh toán cố định trước tiên bao gồm lãi suất do trong tháng đó, phần còn lại làm giảm tiền gốc. Những khoản thanh toán sớm hầu hết là lãi; những khoản thanh toán sau này hầu hết là tiền gốc. Bảng khấu hao cho thấy sự chia tách này từng tháng và giải thích tại sao tổng lãi được tập trung ở phía trước.

Máy tính này không bao gồm những gì: kết quả chỉ phản ánh tiền gốc và lãi suất ở mức lãi suất danh nghĩa được nêu. Nó loại trừ phí khởi tạo, chi phí đóng cửa, bảo hiểm, thuế và các khoản phí khác. Do những điều đó, chi phí thực tế của việc vay nợ — được thể hiện bằng APR — có thể cao hơn lãi suất nhập vào đây. Đây là thông tin giáo dục chung, không phải lời khuyên tài chính cá nhân.

Các Thuật Ngữ Chính Được Giải Thích

- Tiền Gốc (P)

- Số tiền gốc được vay, trước khi có bất kỳ lãi suất nào được thêm vào.

- Lãi suất hàng năm

- Lãi suất danh nghĩa hàng năm được tính trên số dư nợ, nhập dưới dạng phần trăm (ví dụ 6 cho 6%).

- Lãi suất hàng tháng (r)

- Lãi suất hàng năm được chuyển đổi thành số thập phân theo tháng: \(r = \dfrac{\text{lãi suất}}{1200}\). Đối với lãi suất hàng năm 6%, \(r = 0,005\).

- Kỳ hạn / Số lần thanh toán (n)

- Tổng số kỳ thanh toán hàng tháng, \(n = 12 \times \text{năm}\). Một khoản vay 30 năm có \(n = 360\) kỳ thanh toán.

- EMI (Khoản Thanh Toán Hàng Tháng Bằng Nhau)

- Số tiền thanh toán cố định hàng tháng trả hết khoản vay trong kỳ hạn của nó, được cho bởi \(M = P \cdot \dfrac{r(1+r)^{n}}{(1+r)^{n}-1}\).

- Tổng chi phí

- Tổng của tất cả các khoản thanh toán trong khoảng thời gian vay: \(M \times n\). Nó bằng tiền gốc cộng với tổng lãi.

- Tổng lãi

- Phần của tổng chi phí không phải là tiền gốc: \(\text{Tổng Chi Phí} - P\).

- Khấu hao

- Quá trình trả nợ một khoản vay thông qua các khoản thanh toán định kỳ bằng nhau, trong đó mỗi khoản thanh toán được chia giữa lãi suất trên số dư hiện tại và giảm tiền gốc.

- Lãi suất cố định so với lãi suất thay đổi

- Lãi suất cố định không đổi suốt thời gian vay, vì vậy EMI và tổng chi phí được biết trước. Lãi suất thay đổi có thể thay đổi theo điều kiện thị trường, làm cho các khoản thanh toán trong tương lai và tổng chi phí không chắc chắn. Máy tính này giả định lãi suất cố định.

Câu hỏi thường gặp

Công cụ có tính phí hay bảo hiểm không? Không. Nó chỉ tính gốc và lãi. Phí thẩm định, phí bảo hiểm và thuế là khoản phát sinh thêm.

Nếu lãi suất của tôi thay đổi thì sao? Công cụ giả định lãi suất cố định. Với các khoản vay lãi suất thả nổi, kết quả chỉ là ước tính dựa trên mức lãi suất bạn nhập vào.

Tôi có thể nhập theo tháng thay vì năm không? Hãy nhập số năm dạng thập phân — ví dụ 1,5 năm cho 18 tháng.