ما هي حاسبة التكلفة الإجمالية لقرض ACB؟

تمنحك هذه الحاسبة الصورة الكاملة لأي قرض بالتقسيط: فهي لا تكتفي بحساب القسط الشهري، بل تكشف لك التكلفة الإجمالية التي ستسددها طوال عمر القرض، وكم يمثل منها مبلغ الفوائد. وهي تصلح للقروض العقارية، وقروض السيارات، والقروض الشخصية، وأي قرض بفائدة ثابتة يُسدَّد على أقساط شهرية متساوية.

كيفية الاستخدام

أدخل مبلغ القرض (أصل الدين الذي تقترضه)، ونسبة الفائدة السنوية كنسبة مئوية، والمدة بالسنوات. تحوّل الحاسبة المدة إلى أشهر والنسبة السنوية إلى نسبة شهرية، ثم تحسب القسط الشهري المتساوي (EMI)، وتضربه في عدد الأقساط للحصول على التكلفة الإجمالية.

شرح المعادلة

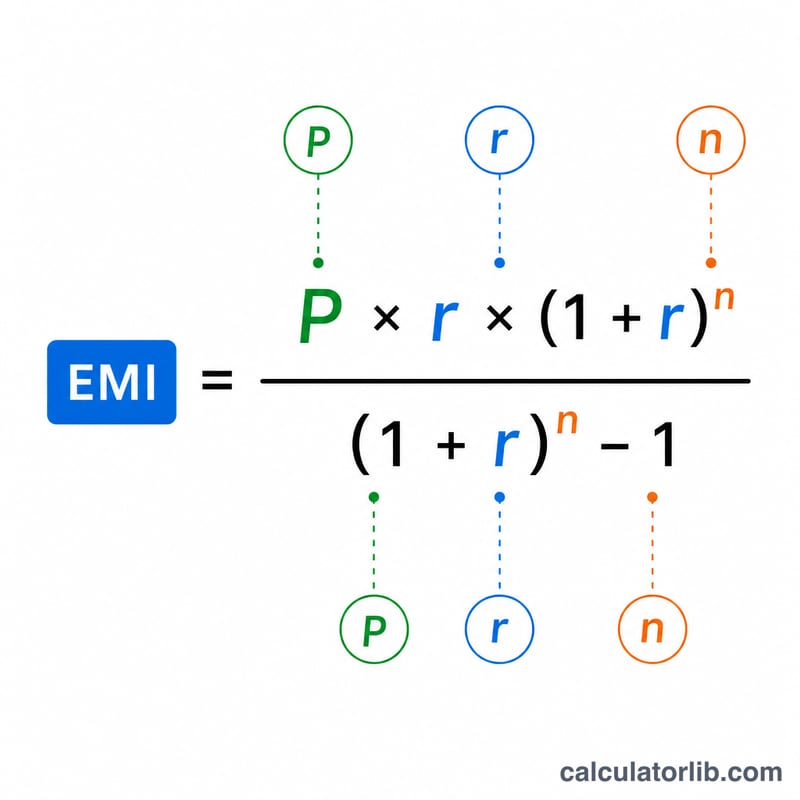

معادلة القسط الشهري هي $$\text{EMI} = \dfrac{P \cdot r \cdot (1+r)^n}{(1+r)^n - 1}$$ حيث \(P\) هو أصل الدين، و\(r\) هو نسبة الفائدة الشهرية (النسبة السنوية ÷ 12 ÷ 100)، و\(n\) هو إجمالي عدد الأقساط الشهرية (عدد السنوات × 12). والتكلفة الإجمالية $$\text{TotalCost} = \text{EMI} \times n$$ وإجمالي الفوائد $$\text{TotalInterest} = \text{EMI} \times n - P$$ أما إذا كانت النسبة 0%، فيكون القسط ببساطة \(P \div n\).

مثال تطبيقي

لنفترض أنك اقترضت 200,000 دولار بفائدة سنوية 6% على مدى 30 عامًا. النسبة الشهرية \(r = 0.005\)، وعدد الأقساط \(n = 360\). عندها يبلغ القسط الشهري نحو 1,199.10 دولار. والتكلفة الإجمالية $$1{,}199.10 \times 360 \approx 431{,}676$$ دولارًا، منها قرابة 231,676 دولارًا فوائد — أي أكثر من المبلغ الذي اقترضته في الأصل.

فهم إجمالي تكلفة القرض

التكلفة الإجمالية للقرض هي ببساطة مجموع كل ما تدفعه خلال فترة حياة القرض. من الناحية الحسابية، تساوي الدفعة الشهرية مضروبة في عدد الدفعات، لكن من الناحية المفاهيمية فإنها تنقسم إلى جزأين:

$$\text{التكلفة الإجمالية} = \text{المبلغ الأساسي} + \text{إجمالي الفائدة}.$$المبلغ الأساسي هو المبلغ الذي استعرته فعلياً؛ الباقي هو الفائدة — رسم المقرض على استخدام تلك الأموال عبر الزمن.

المدة الأطول تقلل الدفعة الشهرية لكن ترفع إجمالي الفائدة. تمديد السداد على عدد أكبر من الأشهر يقلل من كل دفعة، مما يمكن أن يسهل الميزانية الشهرية، لكن لأن الرصيد يتم سداده ببطء أكثر، تتراكم الفائدة على رصيد قائم أكبر لفترة أطول. صفوف 30 سنة أعلاه تكلف أكثر بكثير في الإجمالي من صفوف 15 سنة بنفس المعدل، حتى على الرغم من أن الدفعة الشهرية أصغر.

يمكن للفائدة أن تتجاوز المبلغ الأساسي. على القروض طويلة الأجل وذات أسعار عالية، من الممكن تماماً أن تدفع أكثر في الفائدة مما استعرته في الأصل — أمثلة 6%/30 سنة و8%/30 سنة كلاهما يتجاوز هذا الحد. هذا نتيجة مباشرة للمراكمة على أفق زمني طويل.

يتبع هذا الشكل نموذج الإطفاء القياسي: كل دفعة ثابتة تغطي الفائدة المستحقة في ذلك الشهر أولاً، والباقي يقلل من المبلغ الأساسي. الدفعات المبكرة تكون في معظمها فائدة؛ الدفعات اللاحقة تكون في معظمها مبلغ أساسي. يوضح جدول الإطفاء هذا الفصل شهراً تلو الآخر ويشرح لماذا يكون إجمالي الفائدة مركزاً في البداية.

ما لا يتضمنه هذا الحاسبة: تعكس النتيجة فقط المبلغ الأساسي والفائدة بالمعدل الاسمي المذكور. إنها تستبعد رسوم الإنشاء وتكاليف الإغلاق والتأمين والضرائب والرسوم الأخرى. لأن تلك موجودة، فإن التكلفة الحقيقية للاقتراض — التي يتم التقاطها بواسطة APR — يمكن أن تكون أعلى من المعدل المدخل هنا. هذه معلومات تعليمية عامة، وليست نصيحة مالية شخصية.

المصطلحات الرئيسية الموضحة

- المبلغ الأساسي (P)

- المبلغ الأصلي المستعار، قبل إضافة أي فائدة.

- معدل الفائدة السنوي

- المعدل الاسمي السنوي المحمل على الرصيد القائم، يتم إدخاله كنسبة مئوية (مثلاً 6 لـ 6%).

- المعدل الشهري (r)

- المعدل السنوي المحول إلى عدد عشري شهري: \(r = \dfrac{\text{المعدل}}{1200}\). لمعدل سنوي بنسبة 6%، \(r = 0.005\).

- المدة / عدد الدفعات (n)

- العدد الإجمالي للأقساط الشهرية، \(n = 12 \times \text{السنوات}\). قرض لمدة 30 سنة له \(n = 360\) دفعة.

- EMI (القسط الشهري المتساوي)

- الدفعة الشهرية الثابتة التي تسدد القرض بالكامل خلال مدته، معطاة بواسطة \(M = P \cdot \dfrac{r(1+r)^{n}}{(1+r)^{n}-1}\).

- التكلفة الإجمالية

- مجموع جميع الدفعات على مدار القرض: \(M \times n\). وهي تساوي المبلغ الأساسي زائد إجمالي الفائدة.

- إجمالي الفائدة

- جزء التكلفة الإجمالية الذي ليس مبلغاً أساسياً: \(\text{التكلفة الإجمالية} - P\).

- الإطفاء

- عملية سداد القرض من خلال دفعات دورية متساوية، حيث يتم تقسيم كل دفعة بين الفائدة على الرصيد الحالي وتخفيض المبلغ الأساسي.

- معدل ثابت مقابل متغير

- المعدل الثابت يبقى ثابتاً طوال فترة حياة القرض، لذا فإن القسط الشهري المتساوي والتكلفة الإجمالية معروفة مسبقاً. يمكن للمعدل المتغير أن يتغير مع ظروف السوق، مما يجعل الدفعات المستقبلية والتكلفة الإجمالية غير مؤكدة. يفترض هذا الحاسبة معدلاً ثابتاً.

الأسئلة الشائعة

هل تشمل الحاسبة الرسوم أو التأمين؟ لا. فهي تحسب أصل الدين والفوائد فقط. أما رسوم إصدار القرض والتأمين والضرائب فتُضاف بشكل منفصل.

ماذا لو تغيّرت نسبة الفائدة؟ تفترض الحاسبة فائدة ثابتة. وبالنسبة للقروض ذات الفائدة المتغيرة تكون النتيجة تقديرية بناءً على النسبة التي تُدخلها.

هل يمكنني استخدام الأشهر بدلًا من السنوات؟ نعم، أدخل كسرًا من السنة — مثلًا 1.5 سنة لتمثيل 18 شهرًا.