Что такое калькулятор полной стоимости кредита ACB?

Этот калькулятор показывает полную картину аннуитетного кредита: не только размер ежемесячного платежа, но и итоговую сумму, которую вы выплатите за весь срок, а также то, какая её часть приходится на проценты. Он подходит для ипотеки, автокредитов, потребительских займов и любого кредита с фиксированной ставкой и равными ежемесячными платежами.

Как пользоваться калькулятором

Введите сумму кредита (основной долг, который вы берёте в долг), годовую процентную ставку в процентах и срок в годах. Калькулятор переведёт срок в месяцы, а годовую ставку — в месячную, рассчитает равный ежемесячный платёж (аннуитет), а затем умножит его на количество платежей, чтобы получить полную стоимость кредита.

Разбор формулы

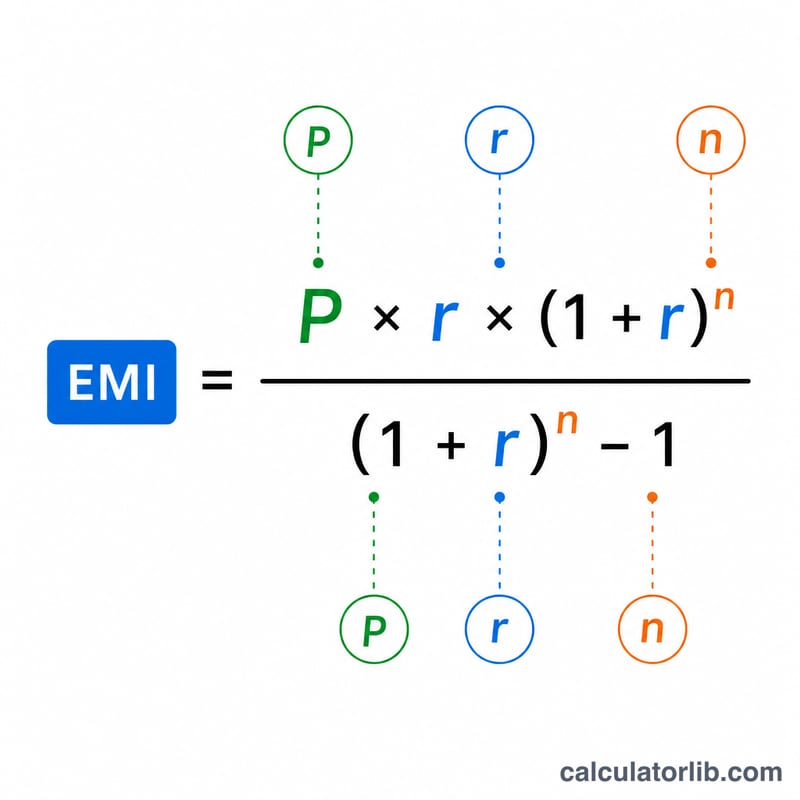

Формула аннуитетного платежа выглядит так: $$\text{Платёж} = \dfrac{P \cdot r \cdot (1+r)^n}{(1+r)^n - 1}$$ где P — основной долг, \(r\) — месячная процентная ставка (годовая ставка ÷ 12 ÷ 100), а \(n\) — общее число ежемесячных платежей (годы × 12). Полная стоимость \(= \text{Платёж} \times n\), а общая сумма процентов \(= \text{полная стоимость} - P\). Если ставка равна 0%, платёж рассчитывается просто как \(P \div n\).

Пример расчёта

Допустим, вы берёте 200 000 $ под 6% годовых на 30 лет. Месячная ставка \(r = 0{,}005\), \(n = 360\). Ежемесячный платёж составит около 1199,10 $. Полная стоимость $$= 1199{,}10 \times 360 \approx 431\,676 \text{ \$}$$ из которых около 231 676 $ приходится на проценты — это больше, чем изначально взятая в долг сумма.

Частые вопросы

Учитываются ли комиссии и страховка? Нет. Расчёт включает только основной долг и проценты. Комиссии за оформление, страхование и налоги оплачиваются отдельно.

А если моя ставка изменится? Калькулятор рассчитан на фиксированную ставку. Для кредитов с плавающей ставкой результат будет приблизительной оценкой на основе введённого вами значения.

Можно ли указать срок в месяцах, а не в годах? Да, введите дробное значение — например, 1,5 года для 18 месяцев.

Понимание общей стоимости кредита

Общая стоимость кредита — это просто сумма всего, что вы вернёте за время его существования. Механически она равна ежемесячному платежу, умноженному на количество платежей, но концептуально она делится на две части:

$$\text{Общая стоимость} = \text{Основная сумма} + \text{Общий процент}.$$Основная сумма — это сумма, которую вы действительно заняли; остальное — процент — комиссия кредитора за использование этих денег в течение времени.

Более длительный срок снижает ежемесячный платёж, но увеличивает общий процент. Растягивание погашения на больше месяцев снижает размер каждого платежа, что может облегчить ежемесячное бюджетирование, но поскольку баланс погашается медленнее, процент накапливается на большем невыплаченном остатке дольше. Строки с 30-летним периодом выше стоят намного дороже в итоге, чем строки с 15-летним периодом при той же ставке, хотя ежемесячный платёж меньше.

Процент может превысить основную сумму. По долгосрочным кредитам с высокой ставкой совершенно возможно заплатить больше процентов, чем вы первоначально заняли — примеры с 6%/30-летний и 8%/30-летний периоды оба пересекают эту границу. Это прямое следствие накопления сложных процентов на длительном горизонте.

Эта фигура следует стандартной модели амортизации: каждый фиксированный платёж сначала покрывает причитающийся в этом месяце процент, а остаток уменьшает основную сумму. Ранние платежи в основном составляют процент; поздние платежи в основном составляют основную сумму. График амортизации показывает это разделение месяц за месяцем и объясняет, почему общий процент сосредоточен в начале.

Что не включает этот калькулятор: результат отражает только основную сумму и процент по указанной номинальной ставке. Он исключает комиссии за выдачу, затраты на закрытие, страховку, налоги и другие сборы. Из-за них истинная стоимость заимствования — отражаемая годовой процентной ставкой (АПС) — может быть выше, чем ставка, введённая здесь. Это общая образовательная информация, а не личный финансовый совет.

Ключевые термины объяснены

- Основная сумма (P)

- Исходная заимствованная сумма до добавления какого-либо процента.

- Годовая процентная ставка

- Номинальная годовая ставка, взимаемая с невыплаченного остатка, вводится в виде процента (например, 6 для 6%).

- Месячная ставка (r)

- Годовая ставка, конвертированная в десятичную дробь в месяц: \(r = \dfrac{\text{ставка}}{1200}\). Для годовой ставки 6%, \(r = 0.005\).

- Срок / количество платежей (n)

- Общее количество ежемесячных платежей, \(n = 12 \times \text{годы}\). Кредит на 30 лет имеет \(n = 360\) платежей.

- ЕМП (Равный ежемесячный платёж)

- Фиксированный ежемесячный платёж, который полностью погашает кредит за его срок, определяется формулой \(M = P \cdot \dfrac{r(1+r)^{n}}{(1+r)^{n}-1}\).

- Общая стоимость

- Сумма всех платежей за кредит: \(M \times n\). Она равна основной сумме плюс общий процент.

- Общий процент

- Часть общей стоимости, которая не является основной суммой: \(\text{Общая стоимость} - P\).

- Амортизация

- Процесс погашения кредита через равные периодические платежи, где каждый платёж разделяется между процентом на текущий баланс и сокращением основной суммы.

- Фиксированная ставка и переменная ставка

- Фиксированная ставка остаётся постоянной на протяжении всей жизни кредита, поэтому ЕМП и общая стоимость известны заранее. Переменная ставка может меняться в зависимости от условий рынка, что делает будущие платежи и общую стоимость неопределёнными. Этот калькулятор предполагает фиксированную ставку.