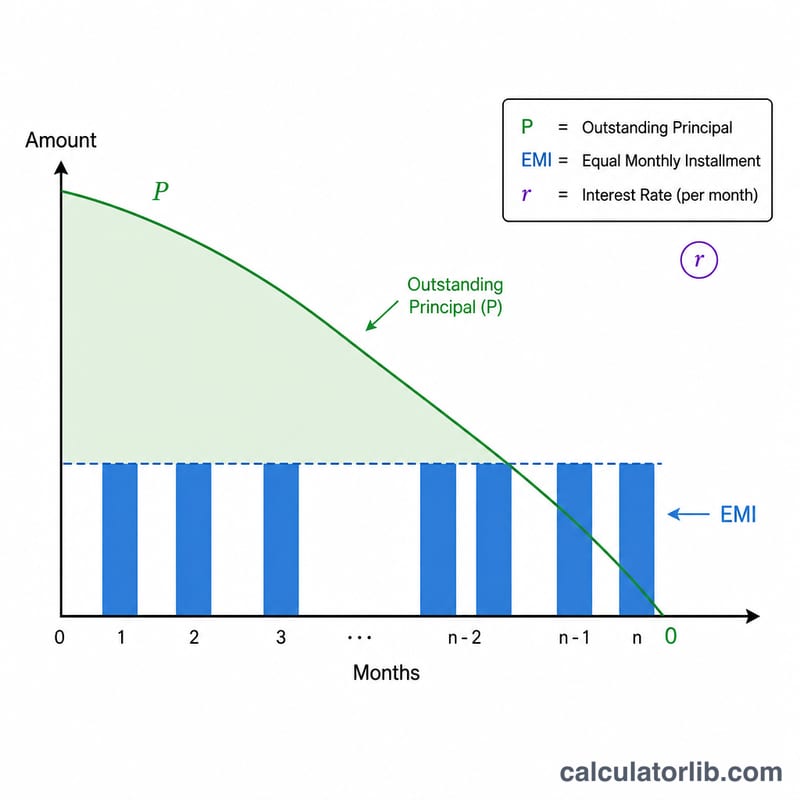

Что такое калькулятор срока кредита ACB?

Калькулятор срока кредита ACB показывает, за сколько месяцев вы полностью закроете кредит, если известны сумма займа (основной долг), фиксированный ежемесячный платёж (EMI) и годовая процентная ставка. В отличие от привычного подхода, когда срок задан, а вы ищете размер платежа, здесь всё наоборот: вы фиксируете платёж и узнаёте срок. Это удобно, когда вы уже понимаете, сколько готовы платить каждый месяц. Обратите внимание: ACB — это банковский продукт за пределами России, поэтому формула расчёта универсальна, но условия конкретного кредита (комиссии, льготы) могут отличаться от привычных по российским банкам.

Как пользоваться калькулятором

Введите остаток основного долга, ежемесячный платёж (EMI), который планируете вносить, и годовую процентную ставку в процентах. Калькулятор переведёт годовую ставку в месячную и покажет, сколько месяцев потребуется для полного погашения, а также эквивалент в годах.

Разбор формулы

Количество месяцев выводится из уравнения амортизации:

$$n = -\dfrac{\ln\left(1 - \dfrac{P \cdot r}{EMI}\right)}{\ln(1 + r)}$$

где \(P\) — основной долг, \(EMI\) — ежемесячный платёж, а \(r\) — месячная процентная ставка \(= \dfrac{\text{годовая ставка}}{12 \times 100}\). Чтобы кредит вообще можно было погасить, ежемесячный платёж должен превышать проценты за первый месяц (\(P \cdot r\)); иначе срок становится бесконечным.

Пример расчёта

Допустим, вы взяли 100 000 под 12 % годовых и платите 2 000 в месяц. Месячная ставка \(r = 0{,}12 / 12 = 0{,}01\). Тогда \(P \cdot r = 1\,000\), то есть \(P \cdot r / EMI = 0{,}5\). Получаем $$n = -\frac{\ln(1 - 0{,}5)}{\ln(1{,}01)} = -\frac{\ln(0{,}5)}{\ln(1{,}01)} = \frac{0{,}693147}{0{,}00995033} = 69{,}66 \text{ месяца}$$ (около 5,8 года).

Частые вопросы

Что если мой платёж слишком мал? Если ежемесячный платёж меньше или равен начисляемым за месяц процентам (\(P \cdot r\)), основной долг не уменьшается и срок становится бесконечным — калькулятор предупредит об этом.

Результат в целых месяцах? Исходный результат — точное (дробное) число месяцев. На практике его округляют вверх до целого месяца, в котором вносится последний, меньший платёж.

Учитываются ли комиссии? Нет. Расчёт отражает чистую амортизацию «проценты плюс основной долг» и не включает комиссии за обслуживание, страховки и штрафы.

Ключевые термины и переменные

- Основная сумма (P)

- Первоначальная сумма заимствования (остаток невыплаченного кредита в начале). В этом калькуляторе она вводится в поле основная сумма.

- EMI (равномерный ежемесячный платёж)

- Фиксированная сумма, выплачиваемая каждый месяц, включающая как процент, так и погашение основной суммы. Чтобы кредит был погашаемым, EMI должна быть больше, чем первомесячный процент, \(P \cdot r\).

- Годовая процентная ставка

- Номинальная годовая процентная ставка по кредиту, выраженная в процентах (поле ставка). Она делится на месячные периоды перед применением.

- Месячная ставка (r)

- Ежемесячная процентная ставка, используемая в формуле, вычисляемая как \(r = \dfrac{\text{годовая ставка}}{12 \times 100} = \dfrac{\text{годовая ставка}}{1200}\). Например, 12% годовая ставка дает \(r = 0.01\) в месяц.

- Период (n)

- Количество ежемесячных платежей, необходимых для погашения кредита — значение, которое решает этот калькулятор. Обычно оно округляется до целого месяца.

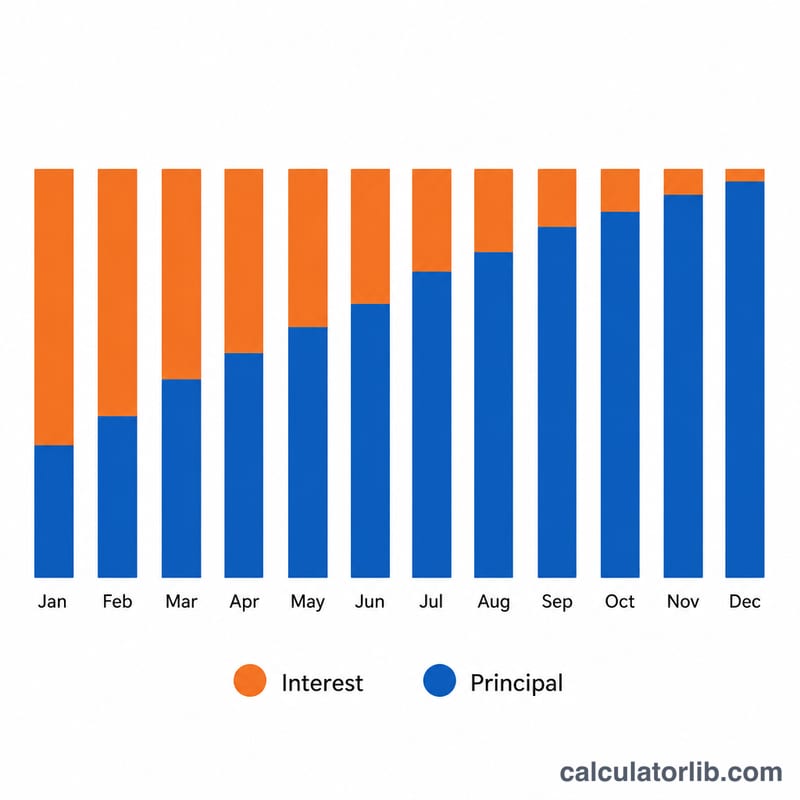

- Амортизация

- Процесс погашения кредита через фиксированные периодические платежи, где каждый платёж разделён между процентом на остаток основной суммы и её погашением. Ранние платежи содержат больше процентов; поздние платежи в основном состоят из основной суммы.

Интерпретация вашего результата

Результат \(n\) — это количество ежемесячных платежей, необходимых для полного погашения кредита при введённых вами EMI и ставке. Деление на 12 переводит это в годы — например, период в 93 месяца составляет \(93 \div 12 = 7.75\) лет, или примерно 7 лет и 9 месяцев.

Округление последнего месяца. Формула обычно даёт дробное значение (например, 92.4 месяца). Поскольку платежи производятся с месячными интервалами, период округляется в большую сторону до целого числа. Последний платёж обычно меньше полного EMI, так как остаётся только небольшой остаток основной суммы плюс процент за последний месяц.

Общие процеты за весь срок кредита. Когда количество платежей известно, приблизительный общий процент за весь период кредита равен сумме всех платежей минус заимствованная сумма:

$$\text{Общие проценты} = (\text{EMI} \times n) - P$$Например, выплата EMI в размере 2000 в течение 63 месяцев по кредиту в 100 000 дает общие платежи \(2{,}000 \times 63 = 126{,}000\) и общие проценты примерно \(126{,}000 - 100{,}000 = 26{,}000\) (точная цифра немного отличается, поскольку последний платёж является частичным).

Флаг бесконечного периода. Если калькулятор сообщает, что кредит никогда не может быть погашен, это означает, что выбранная EMI меньше или равна первомесячному проценту, \(P \cdot r\). В этом случае каждый платёж полностью потребляется процентом (или даже меньше), поэтому основная сумма никогда не уменьшается и период не имеет конечного решения. Для амортизации кредита необходимо увеличить EMI выше \(P \cdot r\).

Эта страница содержит общую информацию о математике кредитов и не является финансовым советом.