ACB लोन अवधि कैलकुलेटर क्या है?

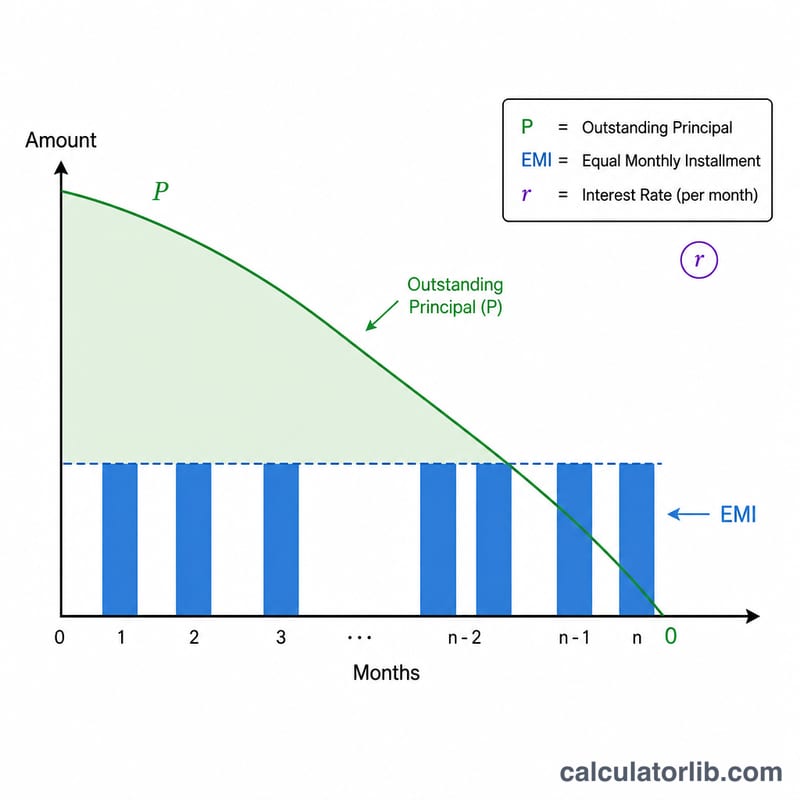

ACB लोन अवधि कैलकुलेटर आपको बताता है कि आपकी लोन राशि (मूलधन), तय मासिक किस्त (EMI) और सालाना ब्याज दर को देखते हुए लोन पूरी तरह चुकाने में कितने महीने लगेंगे। यहाँ अवधि तय करके किस्त निकालने के बजाय, किस्त तय करके अवधि निकाली जाती है — यह तब बहुत काम आता है जब आपको पहले से पता हो कि आप हर महीने कितना भुगतान कर सकते हैं।

इसका उपयोग कैसे करें

बकाया मूलधन, जो मासिक EMI आप देना चाहते हैं और सालाना ब्याज दर (प्रतिशत में) दर्ज करें। कैलकुलेटर सालाना दर को मासिक दर में बदलता है और बकाया राशि चुकाने के लिए ज़रूरी महीनों की संख्या के साथ-साथ उसके बराबर वर्ष भी बताता है।

फॉर्मूला समझें

महीनों की संख्या अमॉर्टाइज़ेशन समीकरण से निकाली जाती है:

$$n = -\dfrac{\ln\left(1 - \dfrac{P \cdot r}{EMI}\right)}{\ln(1 + r)}$$

जहाँ P मूलधन है, EMI मासिक किस्त है और r मासिक ब्याज दर \(= \text{सालाना दर} \div 12 \div 100\) है। लोन कभी चुकाया जा सके, इसके लिए मासिक EMI का पहले महीने के ब्याज (\(P \cdot r\)) से ज़्यादा होना ज़रूरी है; वरना अवधि अनंत हो जाती है।

हल किया गया उदाहरण

मान लीजिए आप 12% सालाना ब्याज पर 100,000 का लोन लेते हैं और हर महीने 2,000 चुकाते हैं। मासिक दर \(r = 0.12 / 12 = 0.01\) होगी। तब \(P \cdot r = 1{,}000\), यानी \(P \cdot r / EMI = 0.5\)। $$n = -\frac{\ln(1 - 0.5)}{\ln(1.01)} = -\frac{\ln(0.5)}{\ln(1.01)} = \frac{0.693147}{0.00995033} = 69.66 \text{ महीने}$$ (लगभग 5.8 वर्ष)।

मुख्य शर्तें और चर

- मूलधन (P)

- उधार ली गई मूल राशि (शुरुआत में बकाया ऋण शेष)। इस कैलकुलेटर में इसे मूलधन क्षेत्र में दर्ज किया जाता है।

- EMI (समान मासिक किस्त)

- प्रत्येक महीने चुकाई जाने वाली निश्चित राशि, जिसमें ब्याज और मूलधन दोनों की चुकौती शामिल है। ऋण को चुकाने योग्य बनाने के लिए, EMI पहले महीने के ब्याज शुल्क से अधिक होना चाहिए, \(P \cdot r\)।

- वार्षिक ब्याज दर

- ऋण पर नाममात्र वार्षिक ब्याज दर, प्रतिशत के रूप में व्यक्त (दर क्षेत्र)। इसे लागू करने से पहले मासिक अवधि में विभाजित किया जाता है।

- मासिक दर (r)

- सूत्र में उपयोग की जाने वाली प्रति-महीने ब्याज दर, \(r = \dfrac{\text{वार्षिक दर}}{12 \times 100} = \dfrac{\text{वार्षिक दर}}{1200}\) के रूप में गणना की गई। उदाहरण के लिए, 12% वार्षिक दर \(r = 0.01\) प्रति महीने देती है।

- अवधि (n)

- ऋण को साफ़ करने के लिए आवश्यक मासिक भुगतानों की संख्या — यह वह मान है जिसे यह कैलकुलेटर हल करता है। इसे आमतौर पर पूरे महीने तक गोल किया जाता है।

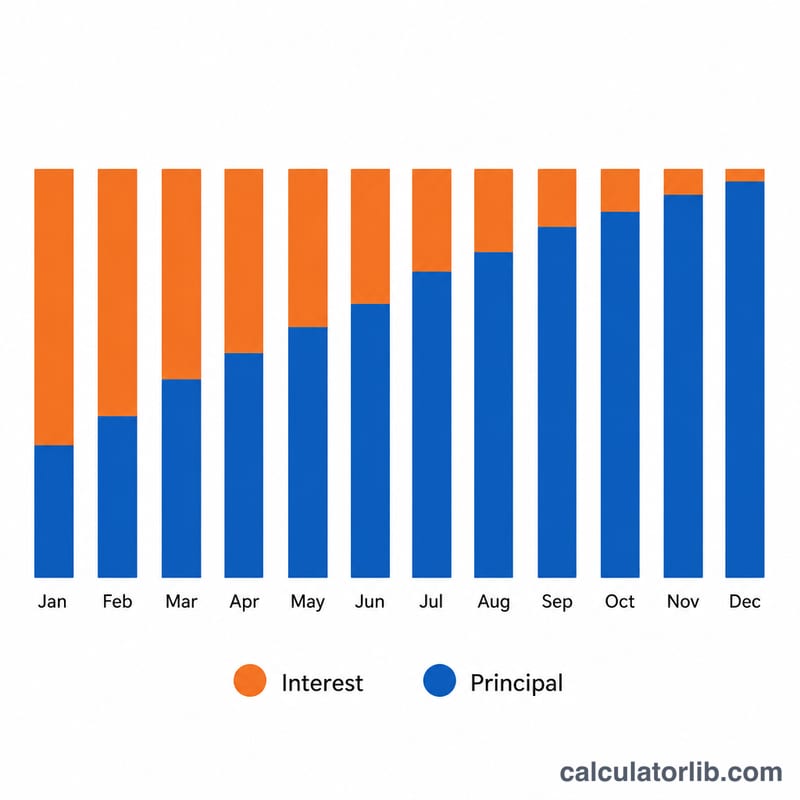

- परिशोधन

- एक ऋण को निश्चित आवधिक भुगतानों के माध्यम से चुकाने की प्रक्रिया जहां प्रत्येक भुगतान शेष शेष पर ब्याज और मूलधन में कमी के बीच विभाजित होता है। शुरुआती भुगतान ब्याज-भारी होते हैं; बाद के भुगतान मूलधन-भारी होते हैं।

आपके परिणाम की व्याख्या

परिणाम \(n\) आपके द्वारा दर्ज किए गए EMI और दर पर ऋण को पूरी तरह से चुकाने के लिए आवश्यक मासिक किस्तों की संख्या है। इसे 12 से विभाजित करने से यह वर्षों में परिवर्तित हो जाता है — उदाहरण के लिए, 93 महीने की अवधि \(93 \div 12 = 7.75\) वर्ष है, या लगभग 7 वर्ष और 9 महीने।

अंतिम महीने को गोल करना। सूत्र आमतौर पर एक भिन्नात्मक मान (जैसे 92.4 महीने) देता है। क्योंकि भुगतान पूरे मासिक चरणों में होते हैं, अवधि को अगली पूरी संख्या तक गोल किया जाता है। अंतिम किस्त आमतौर पर पूर्ण EMI से छोटी होती है, क्योंकि केवल छोटा शेष शेष और इसके अंतिम महीने का ब्याज ही चुकाना बाकी रहता है।

कुल ब्याज का भुगतान। एक बार भुगतानों की संख्या ज्ञात हो जाने के बाद, ऋण के जीवन काल में लगभग कुल ब्याज सभी भुगतानों का योग घटा उधार ली गई राशि है:

$$\text{कुल ब्याज} = (\text{EMI} \times n) - P$$उदाहरण के लिए, 100,000 ऋण पर 63 महीने के लिए 2,000 की EMI का भुगतान करने से कुल भुगतान \(2{,}000 \times 63 = 126{,}000\) और लगभग \(126{,}000 - 100{,}000 = 26{,}000\) का कुल ब्याज मिलता है (सटीक आंकड़ा थोड़ा भिन्न होता है क्योंकि अंतिम भुगतान आंशिक है)।

अनंत-अवधि का ध्वज। यदि कैलकुलेटर रिपोर्ट करता है कि ऋण को कभी चुकाया नहीं जा सकता है, तो इसका मतलब है कि चुनी गई EMI पहले महीने के ब्याज \(P \cdot r\) के बराबर या उससे कम है। उस स्थिति में प्रत्येक भुगतान पूरी तरह ब्याज द्वारा खपत होता है (या उससे कम), इसलिए मूलधन कभी घटता नहीं है और अवधि का कोई परिमित समाधान नहीं है। ऋण को परिशोधित करने के लिए EMI को \(P \cdot r\) से ऊपर बढ़ाना आवश्यक है।

यह पृष्ठ ऋण गणित के बारे में सामान्य जानकारी प्रदान करता है और वित्तीय सलाह नहीं है।

अक्सर पूछे जाने वाले सवाल

अगर मेरी EMI बहुत कम हो तो? अगर मासिक EMI, मासिक ब्याज (\(P \cdot r\)) के बराबर या उससे कम है, तो लोन का मूलधन कभी कम नहीं होगा और अवधि अनंत बनी रहेगी — कैलकुलेटर इस स्थिति को चिह्नित कर देगा।

क्या नतीजा पूरे महीनों में मिलता है? मूल नतीजा महीनों की सटीक (दशमलव सहित) संख्या होती है; व्यवहार में आप आखिरी छोटी किस्त के लिए इसे अगले पूरे महीने तक राउंड-अप कर लेंगे।

क्या इसमें शुल्क शामिल हैं? नहीं। यह केवल ब्याज और मूलधन की अमॉर्टाइज़ेशन को दर्शाता है और इसमें प्रोसेसिंग फीस, बीमा या पेनल्टी शामिल नहीं होती।