¿Qué es la Calculadora de Plazo de Préstamo ACB?

La Calculadora de Plazo de Préstamo ACB te indica cuántos meses tardarás en saldar por completo un préstamo a partir del importe prestado (capital), la cuota mensual fija que pagas (EMI, por sus siglas en inglés) y el tipo de interés anual. En lugar de fijar el plazo y calcular la cuota, fija la cuota y calcula el plazo: algo muy práctico cuando ya sabes cuánto puedes destinar al pago cada mes. La modalidad EMI (Equated Monthly Installment) es habitual en préstamos de origen asiático y británico; en España y Latinoamérica equivale a la cuota fija mensual de un crédito amortizable por el sistema francés.

Cómo usarla

Introduce el capital pendiente, la cuota mensual (EMI) que tienes previsto pagar y el tipo de interés anual (en porcentaje). La calculadora convierte el tipo anual en un tipo mensual y te devuelve el número de meses necesarios para liquidar el saldo, junto con su equivalente en años.

La fórmula explicada

El número de meses se obtiene a partir de la ecuación de amortización:

$$n = -\dfrac{\ln\left(1 - \dfrac{P \cdot r}{EMI}\right)}{\ln(1 + r)}$$

donde \(P\) es el capital, \(EMI\) es la cuota mensual y \(r\) es el tipo de interés mensual \(= \dfrac{\text{tipo anual}}{12 \times 100}\). Para que el préstamo llegue a pagarse algún día, la cuota mensual debe superar los intereses del primer mes (\(P \cdot r\)); de lo contrario, el plazo sería infinito.

Ejemplo práctico

Imagina que pides prestados 100.000 a un interés anual del 12 % y pagas 2.000 al mes. El tipo mensual \(r = 0{,}12 / 12 = 0{,}01\). Entonces \(P \cdot r = 1.000\), de modo que \(P \cdot r / EMI = 0{,}5\).

$$n = -\dfrac{\ln(1 - 0{,}5)}{\ln(1{,}01)} = -\dfrac{\ln(0{,}5)}{\ln(1{,}01)} = \dfrac{0{,}693147}{0{,}00995033} = 69{,}66 \text{ meses (unos 5,8 años)}$$

Términos y Variables Clave

- Capital (P)

- El monto original prestado (saldo del préstamo pendiente al inicio). En esta calculadora se introduce en el campo capital.

- EMI (Cuota Mensual Igualada)

- El monto fijo pagado cada mes, que cubre tanto los intereses como el reembolso del capital. Para que el préstamo sea reembolsable, la EMI debe ser mayor que el cargo de interés del primer mes, \(P \cdot r\).

- Tasa de interés anual

- La tasa de interés nominal anual sobre el préstamo, expresada como porcentaje (el campo tasa). Se divide en períodos mensuales antes de ser aplicada.

- Tasa mensual (r)

- La tasa de interés por mes utilizada en la fórmula, calculada como \(r = \dfrac{\text{tasa anual}}{12 \times 100} = \dfrac{\text{tasa anual}}{1200}\). Por ejemplo, una tasa anual del 12% da \(r = 0.01\) por mes.

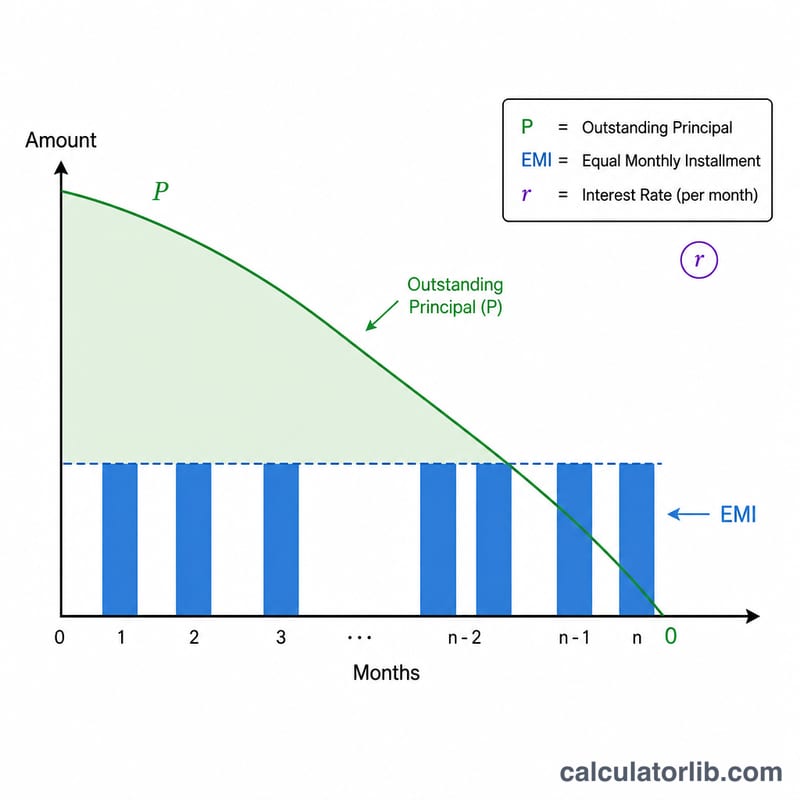

- Plazo (n)

- El número de pagos mensuales necesarios para saldar el préstamo — el valor que esta calculadora resuelve. Generalmente se redondea a un mes completo.

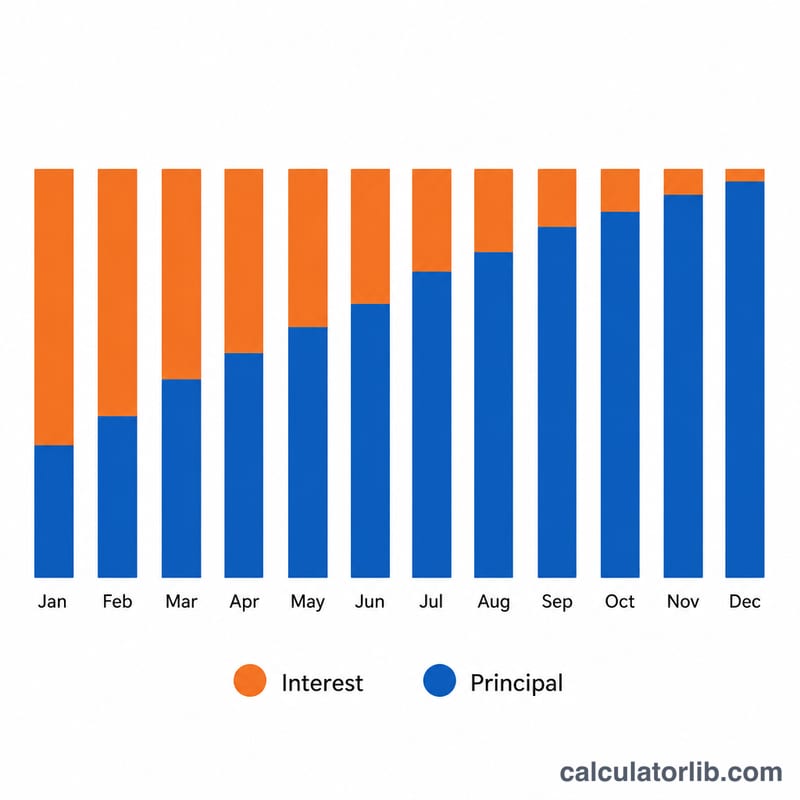

- Amortización

- El proceso de reembolso de un préstamo mediante pagos periódicos fijos donde cada pago se divide entre los intereses sobre el saldo restante y una reducción del capital. Los primeros pagos tienen mucho interés; los últimos pagos tienen mucho capital.

Interpretación de Su Resultado

El resultado \(n\) es el número de cuotas mensuales necesarias para reembolsar completamente el préstamo a la EMI y tasa que ingresó. Dividir por 12 lo convierte en años — por ejemplo, un plazo de 93 meses es \(93 \div 12 = 7.75\) años, o aproximadamente 7 años y 9 meses.

Redondeo del mes final. La fórmula generalmente produce un valor fraccionario (por ejemplo, 92.4 meses). Como los pagos ocurren en pasos mensuales completos, el plazo se redondea al siguiente número entero. La cuota final es típicamente menor que una EMI completa, ya que solo quedan por pagar el pequeño saldo restante más sus intereses del último mes.

Interés total pagado. Una vez que se conoce el número de pagos, el interés total aproximado durante la vida del préstamo es la suma de todos los pagos menos el monto prestado:

$$\text{Interés total} = (\text{EMI} \times n) - P$$Por ejemplo, pagar una EMI de 2,000 durante 63 meses sobre un préstamo de 100,000 da pagos totales de \(2{,}000 \times 63 = 126{,}000\) e interés total de aproximadamente \(126{,}000 - 100{,}000 = 26{,}000\) (la cifra exacta difiere ligeramente porque el último pago es parcial).

La marca de plazo infinito. Si la calculadora reporta que el préstamo nunca puede ser reembolsado, significa que la EMI elegida es menor o igual al interés del primer mes, \(P \cdot r\). En ese caso cada pago se consume completamente en interés (o menos), por lo que el capital nunca disminuye y el plazo no tiene una solución finita. Se requiere aumentar la EMI por encima de \(P \cdot r\) para que el préstamo se amortice.

Esta página proporciona información general sobre matemáticas de préstamos y no constituye asesoramiento financiero.

Preguntas frecuentes

¿Y si mi cuota es demasiado baja? Si la cuota mensual es menor o igual que los intereses mensuales (\(P \cdot r\)), el capital del préstamo nunca disminuye y el plazo se vuelve infinito; la calculadora te lo advertirá.

¿El resultado se expresa en meses enteros? El resultado bruto es un número preciso (con decimales) de meses; en la práctica, redondearías al alza hasta el siguiente mes completo, que correspondería a un último pago más reducido.

¿Incluye comisiones? No. Solo modela la amortización pura de capital más intereses y deja fuera comisiones de apertura, seguros o penalizaciones.