¿Qué es la Calculadora de Reducción del Plazo del Préstamo?

Esta calculadora te muestra cuántos meses (y años) puedes recortar de tu préstamo si haces una amortización anticipada única manteniendo la misma cuota mensual. En lugar de rebajar el importe de cada cuota, la amortización acorta el tiempo durante el que pagas, lo que suele suponer un gran ahorro en intereses. Esta es la modalidad conocida como «amortización para reducir plazo».

Cómo utilizarla

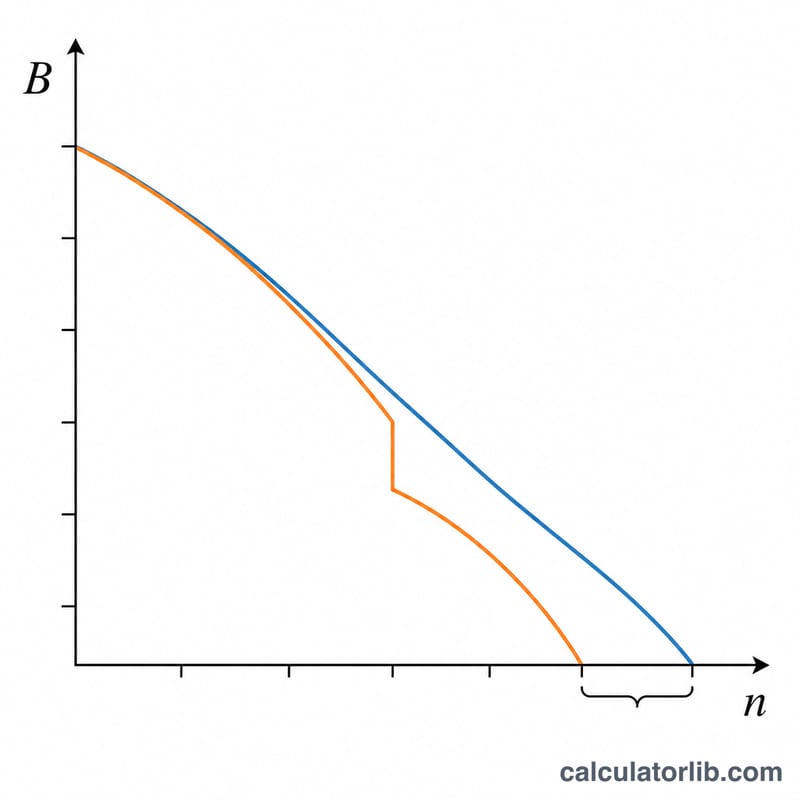

Introduce el capital pendiente actual de tu préstamo, la cantidad única que piensas amortizar de forma anticipada, tu cuota mensual fija y el tipo de interés anual. La herramienta calcula el plazo restante antes y después de la amortización y te indica los meses que te ahorras.

La fórmula explicada

El número de meses restantes para un capital pendiente \(B\), con un tipo de interés mensual \(r\) y una cuota fija, se obtiene a partir de la ecuación de amortización:

$$n = \frac{-\ln\!\left(1 - \dfrac{r\cdot B}{\text{cuota}}\right)}{\ln(1 + r)}$$

donde \(r = \dfrac{\text{tipo anual}}{100 \times 12}\). Calculamos \(n\) para el capital original y para el capital reducido (\(B = \text{pendiente} - \text{amortización}\)) y restamos: \(\text{meses ahorrados} = n_{\text{antiguo}} - n_{\text{nuevo}}\).

Ejemplo práctico

Capital pendiente = 500.000; amortización = 100.000; cuota = 10.000; tipo = 9 % (\(r = 0{,}0075\)). Plazo original $$= \frac{-\ln\!\left(1 - \dfrac{0{,}0075 \cdot 500000}{10000}\right)}{\ln(1{,}0075)} = \frac{-\ln(0{,}625)}{\ln(1{,}0075)} \approx 62{,}90 \text{ meses}.$$ Nuevo capital = 400.000; nuevo plazo $$= \frac{-\ln\!\left(1 - \dfrac{0{,}0075 \cdot 400000}{10000}\right)}{\ln(1{,}0075)} = \frac{-\ln(0{,}70)}{\ln(1{,}0075)} \approx 47{,}73 \text{ meses}.$$ Meses ahorrados \(\approx 15{,}17\) (unos 1,26 años).

Preguntas frecuentes

¿Cambia mi cuota? No. Este método mantiene la cuota fija y, en su lugar, reduce la duración del préstamo.

¿Y si la cuota es demasiado baja? Si la cuota no supera el interés mensual sobre el capital pendiente, el préstamo nunca se amortiza y el plazo queda indefinido; en ese caso límite, la calculadora devuelve 0.

¿Sirve en cualquier país? Sí. Es matemática financiera pura y se aplica a cualquier préstamo de tipo fijo y cuota fija, independientemente del país.