Công cụ tính rút ngắn thời gian vay là gì?

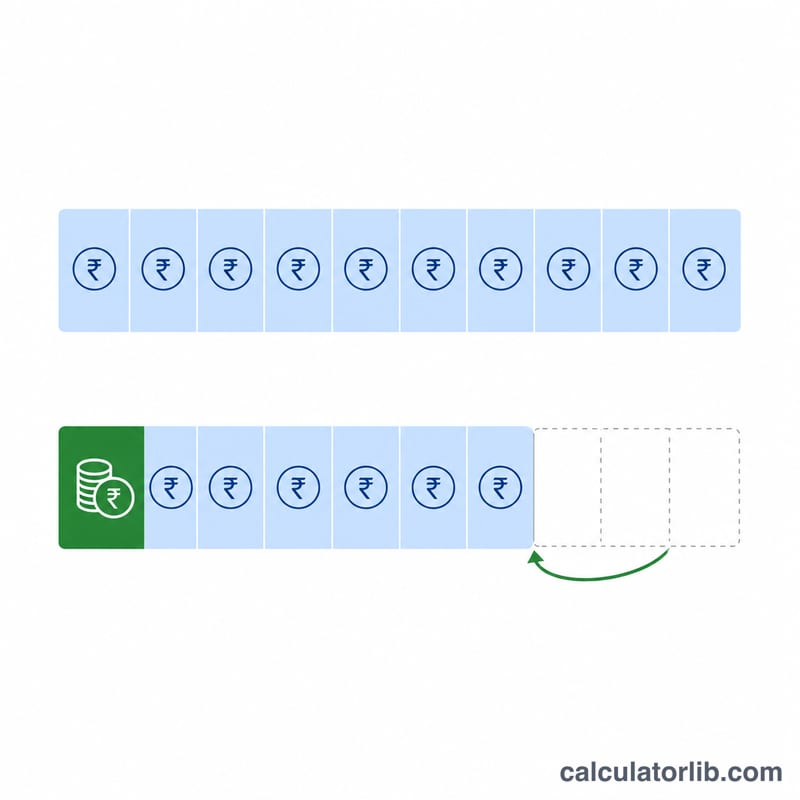

Công cụ này cho bạn biết có thể rút ngắn được bao nhiêu tháng (và bao nhiêu năm) cho khoản vay khi trả trước một lần một khoản tiền lớn mà vẫn giữ nguyên số tiền trả góp hằng tháng. Thay vì giảm số tiền góp mỗi kỳ, việc trả trước sẽ làm thời gian vay ngắn lại — và thường giúp bạn tiết kiệm một khoản lãi đáng kể.

Cách sử dụng

Nhập dư nợ gốc còn lại của khoản vay, số tiền bạn dự định trả trước, số tiền trả góp cố định hằng tháng và lãi suất năm. Công cụ sẽ tính thời gian vay còn lại trước và sau khi trả trước, rồi cho biết bạn rút ngắn được bao nhiêu tháng.

Giải thích công thức

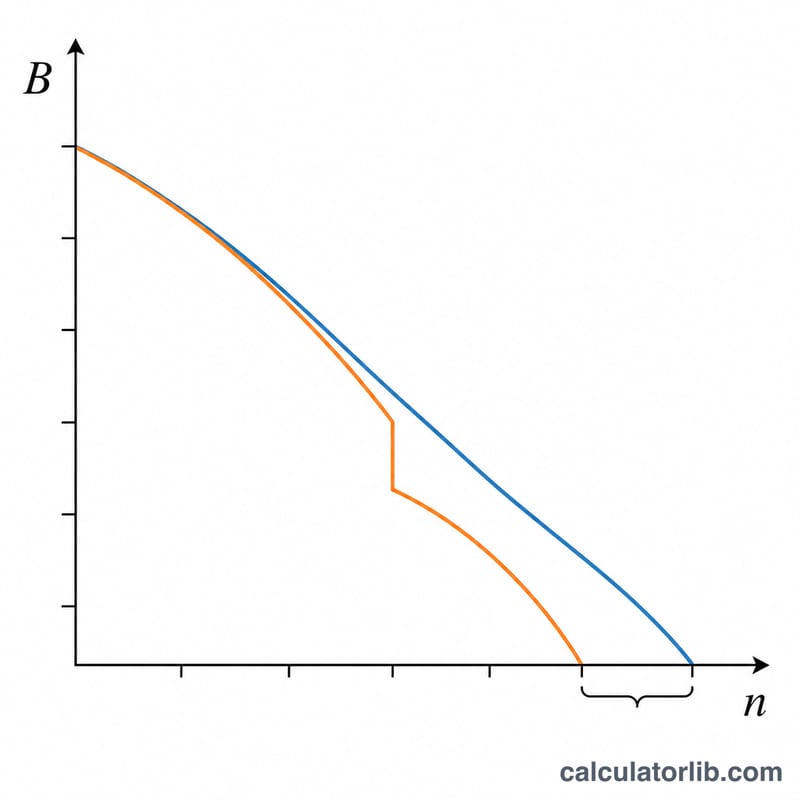

Số tháng còn lại cho dư nợ B với lãi suất tháng r và khoản trả góp EMI được suy ra từ phương trình khấu hao khoản vay:

$$n = \frac{-\ln\!\left(1 - \dfrac{r \cdot B}{\text{EMI}}\right)}{\ln(1 + r)}$$

trong đó \(r = \dfrac{\text{lãi suất năm}}{100 \times 12}\). Chúng ta tính \(n\) cho dư nợ ban đầu và cho dư nợ đã giảm (\(B = \text{dư nợ} - \text{số tiền trả trước}\)), rồi lấy hiệu: số tháng tiết kiệm = \(n_{\text{cũ}} - n_{\text{mới}}\).

Ví dụ minh họa

Dư nợ = 500.000; trả trước = 100.000; trả góp = 10.000; lãi suất = 9% (\(r = 0{,}0075\)). Thời gian ban đầu:

$$-\frac{\ln\!\left(1 - \dfrac{0{,}0075 \times 500000}{10000}\right)}{\ln(1{,}0075)} = -\frac{\ln(0{,}625)}{\ln(1{,}0075)} \approx 62{,}90 \text{ tháng}$$Dư nợ mới = 400.000, thời gian mới:

$$-\frac{\ln\!\left(1 - \dfrac{0{,}0075 \times 400000}{10000}\right)}{\ln(1{,}0075)} = -\frac{\ln(0{,}70)}{\ln(1{,}0075)} \approx 47{,}73 \text{ tháng}$$Số tháng tiết kiệm \(\approx 15{,}17\) (khoảng 1,26 năm).

Câu hỏi thường gặp

Số tiền trả góp hằng tháng có thay đổi không? Không. Phương pháp này giữ nguyên khoản trả góp và thay vào đó là rút ngắn thời gian vay.

Nếu khoản trả góp quá thấp thì sao? Nếu khoản trả góp không vượt quá tiền lãi hằng tháng trên dư nợ thì khoản vay không bao giờ khấu hao hết và thời gian vay sẽ không xác định; trong trường hợp đặc biệt này công cụ trả về 0.

Công cụ này có dùng được ở mọi nơi không? Có — đây hoàn toàn là toán học tài chính thuần túy, áp dụng cho mọi khoản vay có lãi suất cố định và khoản trả góp cố định, bất kể ở quốc gia nào.