लोन अवधि कम करने का कैलकुलेटर क्या है?

यह कैलकुलेटर बताता है कि अगर आप एक बार एकमुश्त (लम्प-सम) प्रीपेमेंट करते हैं और अपनी मासिक EMI वही रखते हैं, तो आप अपने लोन के कितने महीने (और साल) कम कर सकते हैं। इसमें आपकी किस्त कम नहीं होती, बल्कि लोन चुकाने की अवधि घट जाती है — और आमतौर पर इससे ब्याज में बड़ी बचत होती है।

इसका इस्तेमाल कैसे करें

अपनी मौजूदा बकाया लोन राशि, जितनी रकम आप एकमुश्त प्रीपे करना चाहते हैं, अपनी तय मासिक EMI और सालाना ब्याज दर भरें। यह टूल प्रीपेमेंट से पहले और बाद की बची हुई अवधि निकालता है और बताता है कि कुल कितने महीने बचे।

फ़ॉर्मूला समझें

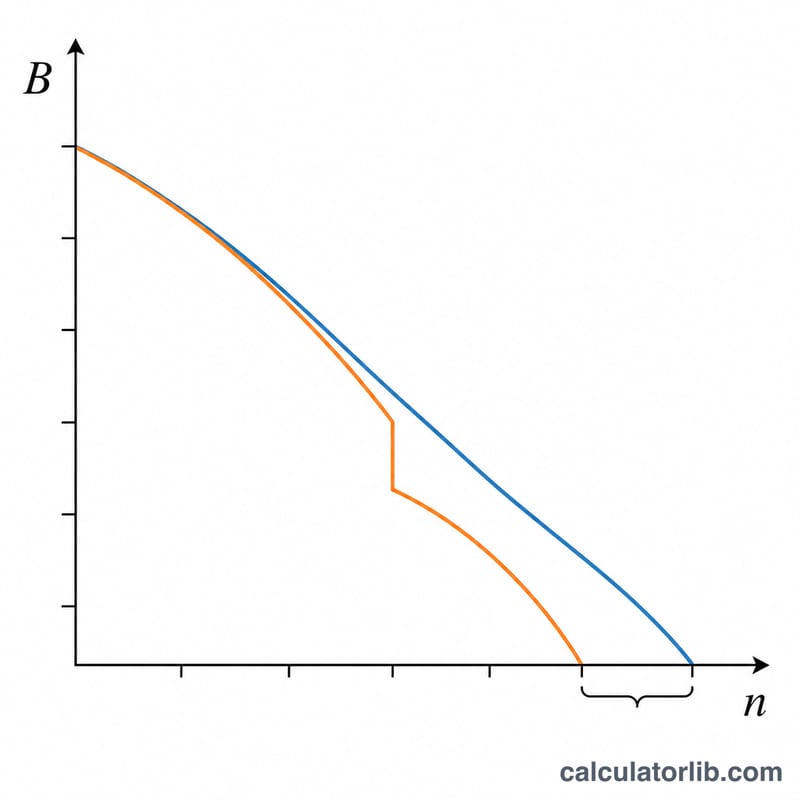

किसी लोन बैलेंस \(B\) पर, मासिक दर \(r\) और किस्त EMI के साथ बची हुई महीनों की संख्या अमॉर्टाइज़ेशन समीकरण से इस तरह निकलती है:

$$n = \frac{-\ln\!\left(1 - \dfrac{r\cdot B}{\text{EMI}}\right)}{\ln(1 + r)}$$

यहाँ \(r = \text{सालाना दर} / 100 / 12\) है। हम पहले मूल बैलेंस के लिए \(n\) निकालते हैं, फिर घटे हुए बैलेंस (\(B = \text{बकाया} - \text{प्रीपेमेंट}\)) के लिए, और दोनों को घटाते हैं: \(\text{बचे महीने} = n_{\text{पुराना}} - n_{\text{नया}}\)।

हल किया हुआ उदाहरण

बकाया = 500,000; प्रीपेमेंट = 100,000; EMI = 10,000; दर = 9% (\(r = 0.0075\))। मूल अवधि $$= \frac{-\ln\!\left(1 - 0.0075\cdot 500000/10000\right)}{\ln(1.0075)} = \frac{-\ln(0.625)}{\ln(1.0075)} \approx 62.90 \text{ महीने}$$ नया बैलेंस = 400,000, नई अवधि $$= \frac{-\ln\!\left(1 - 0.0075\cdot 400000/10000\right)}{\ln(1.0075)} = \frac{-\ln(0.70)}{\ln(1.0075)} \approx 47.73 \text{ महीने}$$ बचे महीने \(\approx 15.17\) (लगभग 1.26 साल)।

अक्सर पूछे जाने वाले सवाल

क्या मेरी EMI बदलेगी? नहीं। इस तरीके में EMI वही रहती है और इसके बजाय लोन की अवधि घटती है।

अगर EMI बहुत कम हो तो? अगर EMI बैलेंस पर लगने वाले मासिक ब्याज से ज़्यादा नहीं है, तो लोन कभी पूरा नहीं चुकेगा और अवधि निकाली नहीं जा सकती; ऐसी स्थिति में कैलकुलेटर 0 दिखाता है।

क्या यह हर जगह लागू होता है? हाँ — यह शुद्ध वित्तीय गणित है और किसी भी देश में किसी भी फ़िक्स्ड-रेट, फ़िक्स्ड-EMI लोन पर लागू होता है।