401(k) एम्प्लॉयर मैच क्या है?

यह कैलकुलेटर अमेरिका के 401(k) वर्कप्लेस रिटायरमेंट प्लान पर लागू होता है। एम्प्लॉयर मैच वह पैसा है जो आपकी कंपनी आपके योगदान के साथ आपके 401(k) में जोड़ती है। एक बहुत आम फ़ॉर्मूला है "सैलरी के 6% तक के योगदान पर 50% मैच" — यानी आपके द्वारा डाले गए हर डॉलर पर कंपनी 50 सेंट जोड़ती है, लेकिन सिर्फ़ आपकी सैलरी के पहले 6% पर। इस मैच का फ़ायदा न उठाना सीधे-सीधे मुफ़्त पैसा छोड़ देने जैसा है। ध्यान दें: यह टूल सिंगल-टियर मैच को दर्शाता है और सालाना IRS योगदान सीमा (जैसे एम्प्लॉयी डिफ़रल लिमिट) को लागू नहीं करता, जो ज़्यादा योगदान पर लागू हो सकती है।

इसका इस्तेमाल कैसे करें

अपनी सालाना सैलरी, आप सैलरी का कितना प्रतिशत योगदान करते हैं, आपकी कंपनी की मैच रेट (जैसे 50% या 100%) और मैच कैप (सैलरी का वह अधिकतम प्रतिशत जिस पर कंपनी मैच देगी) डालें। कैलकुलेटर आपको आपका सालाना एम्प्लॉयर मैच, आपका अपना योगदान और आपकी कुल सालाना 401(k) बचत बताता है।

फ़ॉर्मूला समझें

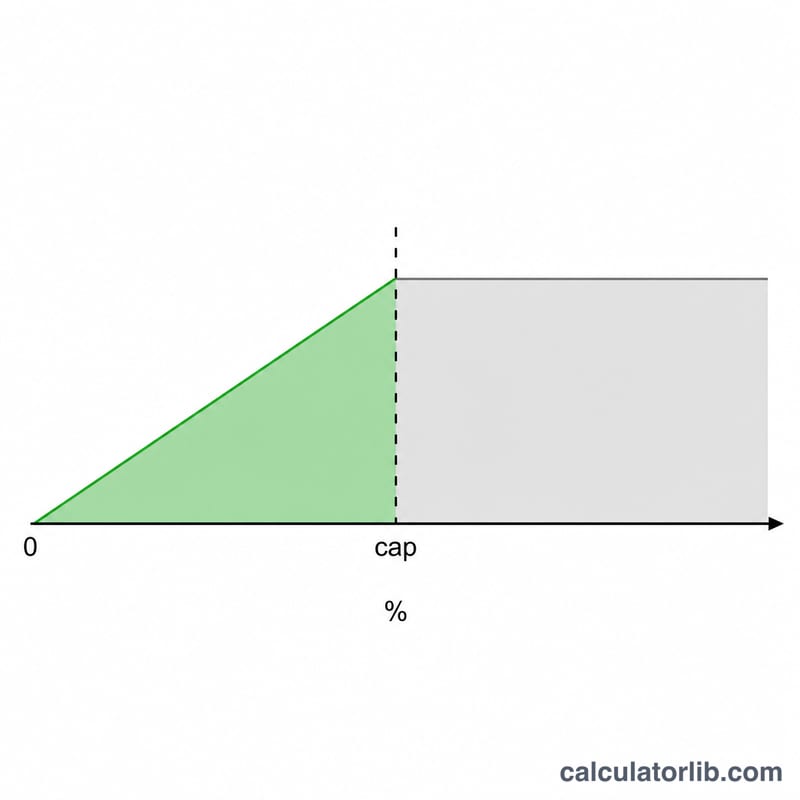

मैच = min(योगदान%, कैप%) / 100 × सैलरी × मैच रेट / 100।

$$\text{Match} = \frac{\min(\text{contribution\%}, \text{cap\%})}{100} \times \text{salary} \times \frac{\text{matchRate}}{100}$$min वाला हिस्सा यह सुनिश्चित करता है कि कंपनी सिर्फ़ कैप तक ही मैच करे। अगर आप कैप से ज़्यादा योगदान करते हैं, तो वह अतिरिक्त राशि आपकी तरफ़ से तो बचती है, लेकिन उस पर मैच नहीं मिलता।

हल किया हुआ उदाहरण

मान लीजिए आप $60,000 कमाते हैं, 6% योगदान करते हैं, आपकी कंपनी 50% मैच देती है और कैप 6% है। मैच होने वाला हिस्सा है \(\min(6, 6) = 6\%\) of $60{,}000 = $3{,}600\)। एम्प्लॉयर मैच होगा $$\$3{,}600 \times 50\% = \$1{,}800$$ आपका अपना योगदान $3,600 है, इसलिए आपकी कुल सालाना 401(k) बचत $5,400 हो जाती है।

विभिन्न परिदृश्यों में मेल खाना

नीचे दी गई तालिका दो वेतन स्तरों पर कई सामान्य मेल संरचनाओं के लिए वार्षिक नियोक्ता मेल और कुल वार्षिक योगदान (आपका पैसा और मेल) दिखाती है। मेल किए गए हिस्से को आपके योगदान दर या योजना की मेल सीमा द्वारा सीमित किया जाता है, जो भी छोटा हो।

| वेतन | आपका योगदान | मेल फॉर्मूला | नियोक्ता मेल | कुल वार्षिक बचत |

|---|---|---|---|---|

| $60,000 | 6% ($3,600) | 50% तक 6% | $1,800 | $5,400 |

| $60,000 | 6% ($3,600) | 100% तक 3% | $1,800 | $5,400 |

| $60,000 | 6% ($3,600) | 100% तक 6% | $3,600 | $7,200 |

| $100,000 | 4% ($4,000) | 50% तक 6% | $2,000 | $6,000 |

| $100,000 | 6% ($6,000) | 100% तक 3% | $3,000 | $9,000 |

| $100,000 | 6% ($6,000) | 100% तक 6% | $6,000 | $12,000 |

ध्यान दें कि $60,000 पर, एक "50% तक 6%" योजना और एक "100% तक 3%" योजना दोनों $1,800 का मेल देती हैं — फॉर्मूले सीमा पर आर्थिक रूप से समतुल्य हैं। सीमा से कम योगदान देने से मेल डॉलर अनुपयोगी रहते हैं; इससे ऊपर योगदान देने से आपकी अपनी बचत बढ़ती है लेकिन कोई अतिरिक्त मेल नहीं।

सामान्य नियोक्ता मेल फॉर्मूले

नियोक्ता मेल फॉर्मूले आमतौर पर एक सीमा तक लागू मेल दर के रूप में व्यक्त किए जाते हैं (वेतन का एक प्रतिशत)। प्रभावी अधिकतम नियोक्ता योगदान — नियोक्ता द्वारा जोड़ी जाने वाली अधिकतम राशि, वेतन का प्रतिशत — मेल दर को सीमा से गुणा करने के बराबर है। पूर्ण मेल प्राप्त करने के लिए आपको कम से कम सीमा तक योगदान करना चाहिए।

| मेल फॉर्मूला | मेल दर | सीमा (वेतन का %) | अधिकतम नियोक्ता मेल (वेतन का %) |

|---|---|---|---|

| 50% तक 6% | 50% | 6% | 3.0% |

| 100% तक 3% | 100% | 3% | 3.0% |

| 100% तक 4% | 100% | 4% | 4.0% |

| डॉलर-दर-डॉलर तक 5% | 100% | 5% | 5.0% |

| 100% तक 6% | 100% | 6% | 6.0% |

| 50% तक 8% | 50% | 8% | 4.0% |

| स्तरीय: पहले 3% पर 100% + अगले 2% पर 50% | 100% / 50% | 5% | 4.0% |

व्यापक रूप से उद्धृत "सुरक्षित बंदरगाह" मूल मेल पहले 3% पर 100% प्लस अगले 2% पर 50% है, जो कर्मचारी के कम से कम 5% स्थगित करने पर वेतन के 4% का अधिकतम नियोक्ता योगदान देता है।

अपने परिणाम की व्याख्या

नियोक्ता मेल आंकड़ा आपके नियोक्ता द्वारा आपके खाते में आपके अपने योगदान के शीर्ष पर जोड़ा गया पैसा दर्शाता है। मेल किए गए हिस्से पर, यह प्रभावी रूप से तत्काल रिटर्न है: आप जो डॉलर तक योगदान करते हैं उसका 50% मेल 50% लाभ है किसी भी बाजार वृद्धि से पहले, और डॉलर-दर-डॉलर (100%) मेल उन योगदानों को तुरंत दोगुना करता है।

सीमा से अधिक योगदान देने से अतिरिक्त मेल नहीं मिलता, लेकिन ये गैर-मेल डॉलर अभी भी कर-लाभप्रद वृद्धि से लाभान्वित होते हैं — प्री-टैक्स (पारंपरिक) योगदान वर्तमान कर योग्य आय को कम करते हैं और कर-स्थगित बढ़ते हैं, जबकि रोथ 401(k) योगदान योग्य निकासी में कर-मुक्त बढ़ते हैं।

कुछ विवरण प्रभावित करते हैं कि आप अंततः कितना मेल रखते हैं:

- संयुक्त आईआरएस 415(c) सीमा। कर्मचारी योगदान प्लस नियोक्ता मेल (और कोई अन्य जोड़ ) एक 401(k) खाते में कुल जोड़ पर एक अलग वार्षिक सीमा के अधीन हैं, जो कर्मचारी वैकल्पिक-स्थगन सीमा से अधिक है। अधिकांश मेल किए गए कर्मचारी इस संयुक्त सीमा के कहीं भी पास नहीं हैं।

- निहित। नियोक्ता मेल डॉलर एक निहित अनुसूची के अधीन हो सकते हैं — आप पूर्ण रूप से मेल के मालिक होने से पहले एक निश्चित संख्या में वर्षों के लिए नियोजित रहने की आवश्यकता हो सकती है। यदि आप जल्दी छोड़ते हैं तो अनिर्दिष्ट मेल जब्त कर लिया जाता है, इसलिए गणना की गई मेल क्रेडित की गई राशि है, आवश्यक रूप से रखी गई राशि नहीं।

- समय और सही-अप। कुछ योजनाएं प्रत्येक तनख्वाह से मेल खाती हैं और कुछ वार्षिक रूप से "सही करती" हैं; प्रति-पेचेक योजना में योगदान को सामने की ओर लोड करने से आप बाद के महीनों में मेल को याद कर सकते हैं।

यह सामान्य शैक्षिक जानकारी है, व्यक्तिगत वित्तीय या कर सलाह नहीं। सटीक मेल फॉर्मूला, निहित अनुसूची और योगदान नियमों के लिए अपनी योजना के सारांश योजना विवरण की जांच करें, और अपनी स्थिति पर मार्गदर्शन के लिए एक योग्य पेशेवर से परामर्श लें।

अक्सर पूछे जाने वाले सवाल

अगर मैं कैप से कम योगदान करूँ तो? तब आपको सिर्फ़ उतने ही पर मैच मिलेगा जितना आप योगदान करते हैं — यानी मुफ़्त पैसे का एक हिस्सा आप गँवा देते हैं। पूरा मैच पाने के लिए कम से कम कैप तक तो ज़रूर योगदान करें।

क्या मैच मेरी IRS सीमा में गिना जाता है? एम्प्लॉयर के मैचिंग योगदान आपकी व्यक्तिगत इलेक्टिव-डिफ़रल लिमिट में नहीं गिने जाते, हालाँकि एक अलग कंबाइंड लिमिट ज़रूर होती है।

क्या मैच की गारंटी होती है? मैच अक्सर समय के साथ वेस्ट (vesting) होता है। अपने प्लान का वेस्टिंग शेड्यूल ज़रूर देखें — पूरा मैच अपने पास रखने के लिए शायद आपको कई साल तक नौकरी में बने रहना पड़े।