401(k) रिटायरमेंट कैलकुलेटर क्या है?

यह कैलकुलेटर खास तौर पर अमेरिका की 401(k) योजना के लिए बनाया गया है — यह एक नियोक्ता-प्रायोजित (employer-sponsored) रिटायरमेंट प्लान है जो आमतौर पर अमेरिका में नौकरीपेशा लोगों को मिलता है। (ध्यान दें: भारत में इसका कोई सीधा समकक्ष नहीं है; यहाँ EPF, PPF या NPS जैसी योजनाएँ इसी तरह का काम करती हैं, पर उनके नियम अलग होते हैं।) यह कैलकुलेटर आपके मौजूदा बैलेंस, मासिक योगदान, नियोक्ता के मैच, अपेक्षित सालाना रिटर्न और रिटायरमेंट तक बचे वर्षों के आधार पर अनुमान लगाता है कि रिटायरमेंट के समय आपके खाते में कितनी रकम हो सकती है। ये नतीजे केवल अनुमान हैं और इनमें टैक्स, शुल्क, योगदान की सीमाएँ या महँगाई (inflation) को शामिल नहीं किया गया है।

इसका इस्तेमाल कैसे करें

अपना मौजूदा 401(k) बैलेंस, हर महीने का योगदान (डॉलर में), नियोक्ता हर महीने जितनी रकम मैच करता है (डॉलर में), अपना अपेक्षित औसत सालाना रिटर्न (अमेरिकी शेयर बाज़ार का दीर्घकालिक औसत अक्सर लगभग 7% माना जाता है) और रिटायरमेंट तक बचे वर्षों की संख्या भरें। कैलकुलेटर हर चीज़ को मासिक आधार पर चक्रवृद्धि (compound) करता है और आपको अनुमानित बैलेंस, कुल जमा की गई रकम, और उसमें से निवेश की बढ़ोतरी वाला हिस्सा दिखाता है।

फ़ॉर्मूला समझें

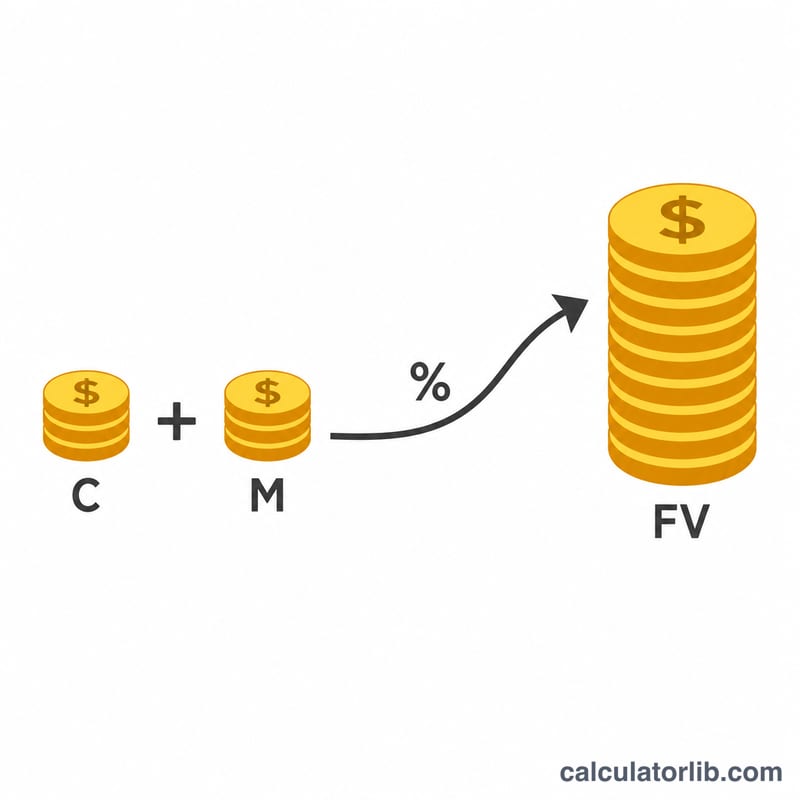

यह अनुमान दो हिस्सों को जोड़ता है: आपके मौजूदा बैलेंस का भविष्य मूल्य, और हर महीने जमा होने वाली रकम की धारा का भविष्य मूल्य (एक साधारण वार्षिकी या ordinary annuity)। यहाँ मासिक दर \(r/12\) और \(n = 12t\) महीने हैं:

$$FV = P\left(1+\frac{r}{12}\right)^{12t} + (C+M)\cdot\frac{\left(1+\frac{r}{12}\right)^{12t}-1}{\frac{r}{12}}$$

यहाँ P शुरुआती बैलेंस है, C आपका मासिक योगदान, M नियोक्ता का मैच, r सालाना रिटर्न और t वर्षों की संख्या है।

उदाहरण के साथ समझें

मान लीजिए \(P = \$25{,}000\), \(C = \$500\), \(M = \$250\), \(r = 7\%\) और \(t = 30\) वर्ष। तब मासिक दर \(0.07/12 \approx 0.0058333\) होगी और \(n = 360\) महीने। बढ़ोतरी का गुणक \((1.0058333)^{360} \approx 8.1164\) आता है। इस तरह मौजूदा बैलेंस बढ़कर \(\approx \$202{,}910\) हो जाता है, और हर महीने जमा किए जाने वाले $750 बढ़कर \(\approx \$914{,}434\) हो जाते हैं — यानी अनुमानित कुल रकम करीब $1,117,344। इसमें से लगभग $295,000 आपकी जमा की गई रकम है और करीब $822,344 निवेश की बढ़ोतरी है।

2024 IRS 401(k) योगदान सीमाएं

IRS आपको और आपके नियोक्ता को एक 401(k) योजना में कितना योगदान दे सकते हैं, इस पर वार्षिक सीमाएं निर्धारित करता है। ये सीमाएं समय-समय पर मुद्रास्फीति के लिए समायोजित की जाती हैं। इन्हें समझने से आप कैलकुलेटर में मासिक योगदान और नियोक्ता मिलान इनपुट के लिए यथार्थवादी मान निर्धारित कर सकते हैं।

| सीमा प्रकार | 2024 राशि | नोट्स |

|---|---|---|

| कर्मचारी वैकल्पिक आस्थगन सीमा | $23,000 | आप वेतन से स्थगित कर सकते हैं की अधिकतम राशि (पूर्व-कर + रोथ संयुक्त)। |

| आयु 50+ के लिए कैच-अप योगदान | $7,500 | यदि आप वर्ष के दौरान 50 या उससे अधिक आयु के हैं तो अतिरिक्त राशि की अनुमति है। |

| कैच-अप के साथ कुल वैकल्पिक आस्थगन | $30,500 | 50 और उससे अधिक आयु वालों के लिए $23,000 + $7,500। |

| संयुक्त कर्मचारी + नियोक्ता सीमा | $69,000 | धारा 415(c) सभी योगदानों पर सीमा (आपके स्थगन + नियोक्ता मिलान + लाभ साझाकरण)। |

| आयु 50+ के साथ संयुक्त सीमा | $76,500 | $69,000 + $7,500 कैच-अप। |

$23,000 वैकल्पिक आस्थगन सीमा साल भर में आपके द्वारा भाग लिए जाने वाली सभी 401(k) और 403(b) योजनाओं पर लागू होती है, प्रति नियोक्ता नहीं। नियोक्ता मिलान डॉलर उच्च $69,000 संयुक्त सीमा की ओर गिनते हैं लेकिन आपकी व्यक्तिगत $23,000 आस्थगन सीमा की ओर नहीं।

मुख्य शर्तें समझाई गई हैं

- 401(k)

- एक नियोक्ता-प्रायोजित, कर-लाभवान अमेरिकी सेवानिवृत्ति बचत योजना जो कर्मचारियों को अपने वेतन का हिस्सा निवेश में स्थगित करने देती है, अक्सर नियोक्ता मिलान के साथ।

- नियोक्ता मिलान

- आपका नियोक्ता आपके 401(k) में योगदान करता है आपके अपने योगदान के आधार पर — उदाहरण के लिए, आपके स्थगन का 50% वेतन के 6% तक। सूत्र में यह \(M\) है, मासिक मिलान राशि।

- वेस्टिंग

- यह शेड्यूल कि आप नियोक्ता-योगदान कोष कब पूरी तरह अपने हो जाते हैं। आपके अपने योगदान हमेशा 100% निहित हैं; नियोक्ता मिलान कई वर्षों में धीरे-धीरे निहित हो सकता है।

- वैकल्पिक आस्थगन

- आपके वेतन का वह हिस्सा जो आप 401(k) में योगदान करना चुनते हैं, वार्षिक IRS सीमा के अधीन ($23,000 2024 में)।

- वर्तमान शेष (B)

- आपके 401(k) में आज पहले से मौजूद राशि; यह पूर्वानुमान अवधि के दौरान चक्रवृद्धि के साथ बढ़ता है।

- मासिक योगदान (C)

- आपके द्वारा प्रति माह खाते में जोड़ी जाने वाली डॉलर राशि।

- मिलान (M)

- मासिक नियोक्ता मिलान भविष्य-मूल्य सूत्र में आपके योगदान के साथ जोड़ा जाता है।

- अपेक्षित वार्षिक रिटर्न (r)

- माना जाने वाला औसत वार्षिक निवेश वृद्धि दर। सूत्र में इसे मासिक दर में परिवर्तित किया जाता है, \(r = \frac{\text{वार्षिक दर}}{1200}\)।

- चक्रवृद्धि

- आपके मूलधन और पहले से अर्जित रिटर्न दोनों पर रिटर्न अर्जित करना। यहां रिटर्न \(n = 12 \times \text{वर्ष}\) अवधियों में मासिक रूप से चक्रवृद्धि करते हैं।

- भविष्य मूल्य (FV)

- सेवानिवृत्ति पर अनुमानित कुल शेष, बढ़े हुए शुरुआती शेष और योगदान और मिलान के जमा प्रवाह को जोड़ते हुए।

अक्सर पूछे जाने वाले सवाल

क्या इसमें नियोक्ता मैच की सीमा या IRS की योगदान सीमाएँ शामिल हैं? नहीं। यह मानकर चलता है कि आपके भरे हुए डॉलर हर महीने पूरे जमा होते हैं; आपको खुद जाँच लेना चाहिए कि ये रकम सालाना IRS सीमाओं के भीतर रहें।

क्या जमा हर महीने की शुरुआत में होती है या अंत में? यह मॉडल महीने के अंत (ordinary annuity) की समय-व्यवस्था का इस्तेमाल करता है, जो ऐसे अनुमानों के लिए सामान्य मानक है।

क्या रिटर्न की गारंटी है? नहीं। असली रिटर्न हर साल बदलता रहता है; यह एक स्थिर मानी गई दर पर आधारित अनुमान भर है।