Что это за калькулятор 401(k)?

Калькулятор создан для американского пенсионного плана 401(k) — корпоративной программы накоплений, которую сотрудник формирует вместе с работодателем (в России прямого аналога нет, ближайшая по смыслу схема — добровольные взносы в НПФ). Инструмент оценивает, сколько может накопиться на вашем счёте к моменту выхода на пенсию, исходя из текущего баланса, ежемесячных взносов, доплаты работодателя, ожидаемой годовой доходности и числа лет до пенсии. Результат — это лишь прогноз: он не учитывает налоги, комиссии, лимиты на взносы и инфляцию.

Как пользоваться

Укажите текущий баланс счёта 401(k), ваш ежемесячный взнос в долларах, сумму, которую работодатель доплачивает каждый месяц, ожидаемую среднегодовую доходность (для долгосрочного американского рынка акций часто берут около 7%) и количество лет до выхода на пенсию. Калькулятор начисляет проценты ежемесячно и показывает прогнозируемый баланс, общую сумму вложений и ту часть, которая приходится на инвестиционный рост.

Как работает формула

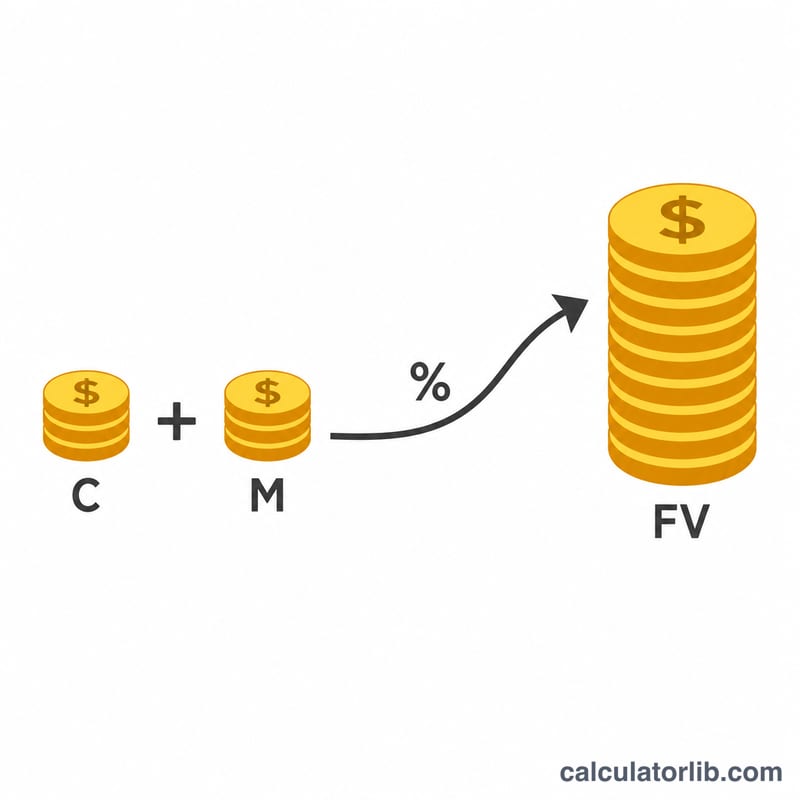

Прогноз складывается из двух частей: будущей стоимости уже накопленного баланса и будущей стоимости потока ежемесячных взносов (обычный аннуитет). При месячной ставке \(r/12\) и \(n = 12t\) месяцев:

$$FV = P\left(1+\frac{r}{12}\right)^{12t} + (C+M)\cdot\frac{\left(1+\frac{r}{12}\right)^{12t}-1}{\frac{r}{12}}$$

Здесь \(P\) — стартовый баланс, \(C\) — ваш ежемесячный взнос, \(M\) — доплата работодателя, \(r\) — годовая доходность, а \(t\) — число лет.

Разбор примера

Допустим, \(P = \$25\,000\), \(C = \$500\), \(M = \$250\), \(r = 7\%\) и \(t = 30\) лет. Месячная ставка равна \(0{,}07/12 \approx 0{,}0058333\), а \(n = 360\) месяцев. Коэффициент роста \((1{,}0058333)^{360} \approx 8{,}1164\). Стартовый баланс вырастает примерно до \(\$202\,910\), а взносы по \(\$750\) в месяц — примерно до \(\$914\,434\), что в сумме даёт прогноз около \(\$1\,117\,344\). Из этой суммы около \(\$295\,000\) — это внесённые деньги, а примерно \(\$822\,344\) — инвестиционный рост.

Частые вопросы

Учитываются ли лимиты на доплату работодателя и потолки взносов по правилам IRS? Нет. Калькулятор считает, что указанные суммы поступают на счёт каждый месяц; вам стоит самостоятельно убедиться, что они укладываются в годовые лимиты Налоговой службы США (IRS).

Взносы начисляются в начале или в конце месяца? В модели используется начисление в конце месяца (обычный аннуитет) — это стандартный подход для подобных прогнозов.

Гарантирована ли доходность? Нет. Реальная доходность меняется из года в год; это лишь оценка при постоянной заданной ставке.

Пределы взносов в 401(k) от IRS на 2024 год

IRS устанавливает годовые пределы того, насколько вы и ваш работодатель можете вносить средства в план 401(k). Эти пределы периодически корректируются с учетом инфляции. Понимание их помогает вам установить реалистичные значения для входных данных Ежемесячный взнос и Взнос работодателя в калькуляторе.

| Тип предела | Сумма на 2024 год | Примечания |

|---|---|---|

| Предел отложения взносов работника | $23 000 | Максимальная сумма, которую вы можете отложить из зарплаты (предварительное налогообложение + Roth в совокупности). |

| Дополнительный взнос (возраст 50+) | $7 500 | Дополнительная сумма, разрешенная если вам исполнилось 50 лет или более в течение года. |

| Полный отложенный взнос с дополнительным взносом | $30 500 | $23 000 + $7 500 для лиц в возрасте 50 лет и старше. |

| Объединенный предел работника + работодателя | $69 000 | Максимум по разделу 415(c) для всех взносов (ваши отложения + взнос работодателя + распределение прибыли). |

| Объединенный предел с дополнительным взносом (возраст 50+) | $76 500 | $69 000 + $7 500 дополнительного взноса. |

Предел отложения взносов в размере $23 000 применяется ко всем планам 401(k) и 403(b), в которых вы участвуете в течение года, а не на одного работодателя. Взносы работодателя учитываются в сторону более высокого предела в $69 000, но не в сторону вашего личного предела отложения в $23 000.

Объяснение ключевых терминов

- 401(k)

- Спонсируемый работодателем, благоприятный с точки зрения налогообложения американский план пенсионных сбережений, который позволяет сотрудникам отложить часть своей зарплаты в инвестиции, часто с взносом работодателя.

- Взнос работодателя

- Деньги, которые ваш работодатель вносит в ваш 401(k) в зависимости от ваших собственных взносов — например, 50% ваших отложений до 6% заработной платы. В формуле это \(M\), сумма ежемесячного взноса.

- Право собственности

- График, по которому средства, внесенные работодателем, становятся полностью вашими. Ваши собственные взносы всегда имеют 100% права собственности; взнос работодателя может постепенно переходить в течение нескольких лет.

- Отложенный взнос

- Часть вашей зарплаты, которую вы решили внести в 401(k), в соответствии с годовым пределом IRS ($23 000 в 2024 году).

- Текущий баланс (B)

- Сумма, которая уже есть в вашем 401(k) сегодня; она растет с начислением процентов в течение периода прогноза.

- Ежемесячный взнос (C)

- Сумма в долларах, которую вы лично добавляете на счет каждый месяц.

- Взнос (M)

- Ежемесячный взнос работодателя, добавляемый наряду с вашим взносом в формулу будущей стоимости.

- Ожидаемая годовая доходность (r)

- Предполагаемая средняя годовая ставка роста инвестиций. В формуле она преобразуется в ежемесячную ставку, \(r = \frac{\text{Годовая ставка}}{1200}\).

- Начисление процентов

- Получение доходов как на основной капитал, так и на ранее полученные доходы. Здесь доходы начисляются ежемесячно за \(n = 12 \times \text{Годы}\) периодов.

- Будущая стоимость (FV)

- Прогнозируемый общий баланс при выходе на пенсию, объединяющий увеличенный начальный баланс и накопленный поток взносов и взносов работодателя.