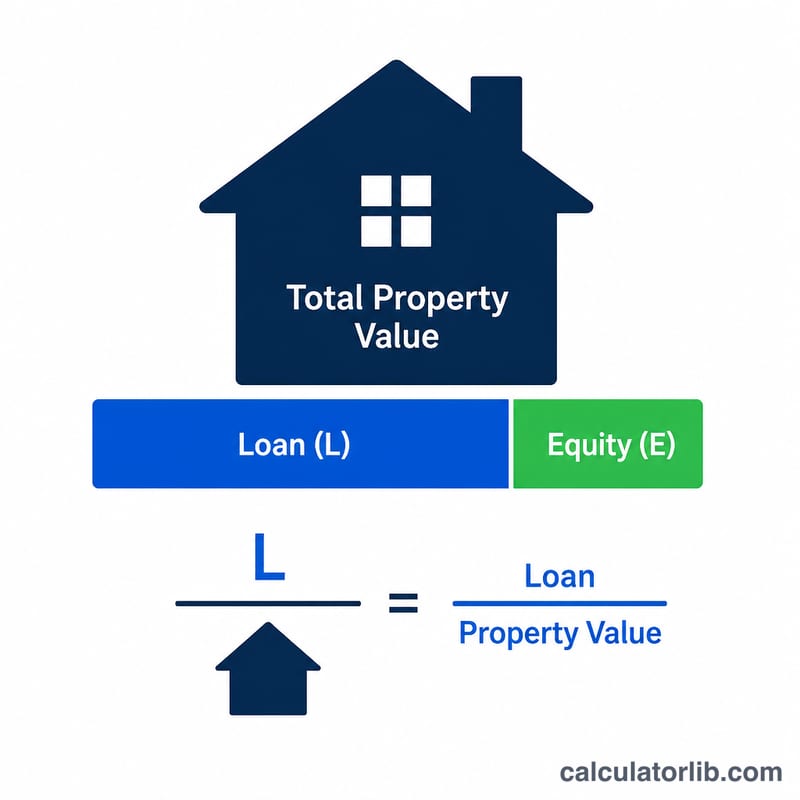

Что такое коэффициент LTV (отношение кредита к стоимости)?

Коэффициент LTV (loan-to-value, «кредит к стоимости залога») — ключевой показатель, по которому банки оценивают риск ипотеки или другого кредита под залог. Он показывает, какую долю стоимости недвижимости составляет сумма кредита, и выражается в процентах. Чем ниже LTV, тем больше ваша собственная доля в жилье и тем меньше риск для кредитора — а значит, выше шанс получить более выгодную ставку. Высокий LTV, как правило, означает необходимость страхования кредита (например, PMI в США) или более жёсткие условия одобрения. В России прямого аналога PMI нет, но банки тоже учитывают долю первоначального взноса: чем она больше, тем ниже LTV и привлекательнее условия.

Как пользоваться калькулятором

Введите общую сумму кредита, которую вы берёте, и оценочную или покупную стоимость недвижимости. Калькулятор сразу покажет ваш коэффициент LTV в процентах, а также размер вашего капитала в жилье — в денежном выражении и в процентах. Для самого осторожного и приближённого к банковскому результату используйте меньшее из двух значений: оценочную стоимость или цену покупки.

Разбор формулы

Расчёт предельно прост: $$\text{LTV} = \frac{\text{Сумма кредита}}{\text{Стоимость недвижимости}} \times 100\%$$ Собственный капитал — это та часть стоимости жилья, которая не покрыта кредитом: \(\text{Стоимость недвижимости} - \text{Сумма кредита}\). А доля капитала в процентах вычисляется как \(100 - \text{LTV}\).

Пример расчёта

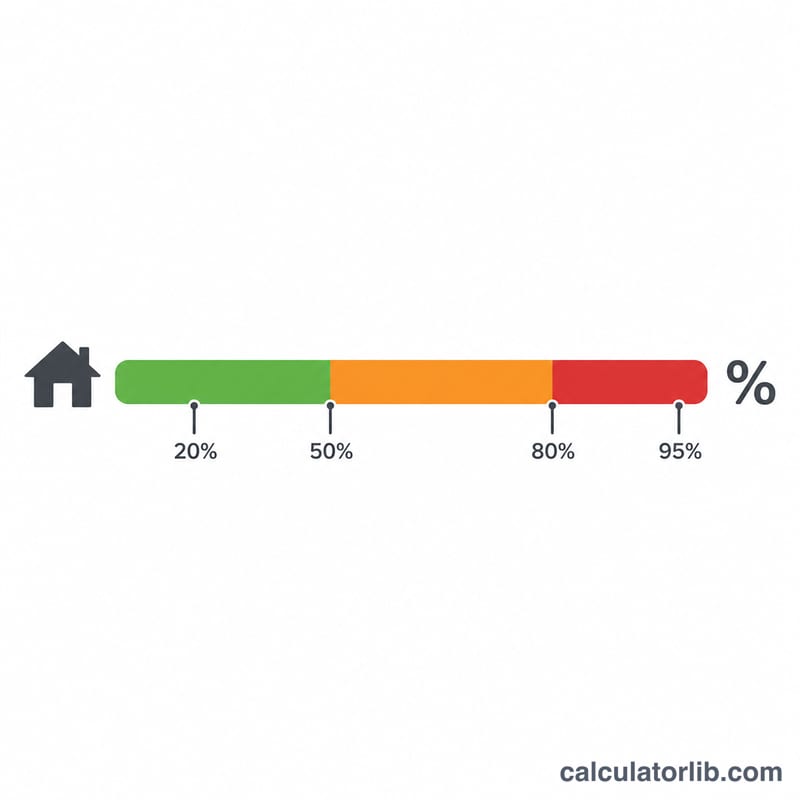

Предположим, вы берёте ипотеку на $200 000 под жильё стоимостью $250 000. Ваш LTV: $$\frac{200\,000}{250\,000} \times 100 = \mathbf{80\%}$$ Собственный капитал составит \(\$250\,000 - \$200\,000 = \$50\,000\), или 20% от стоимости недвижимости. Уровень LTV в 80% — распространённый порог, ниже которого многие зарубежные кредиторы отменяют обязательное страхование кредита.

Частые вопросы

Какой коэффициент LTV считается хорошим? LTV на уровне 80% или ниже обычно расценивается как благоприятный: это помогает избежать страхования кредита и получить более низкую ставку.

Может ли LTV меняться со временем? Да. По мере погашения кредита или роста цен на недвижимость ваш LTV снижается, а собственный капитал в жилье растёт.

Означает ли высокий LTV отказ в кредите? Не обязательно, но кредиты с высоким LTV (90% и выше) часто идут с повышенными ставками и могут требовать дополнительной страховки или большего первоначального взноса.