¿Qué es la ratio préstamo-valor (LTV)?

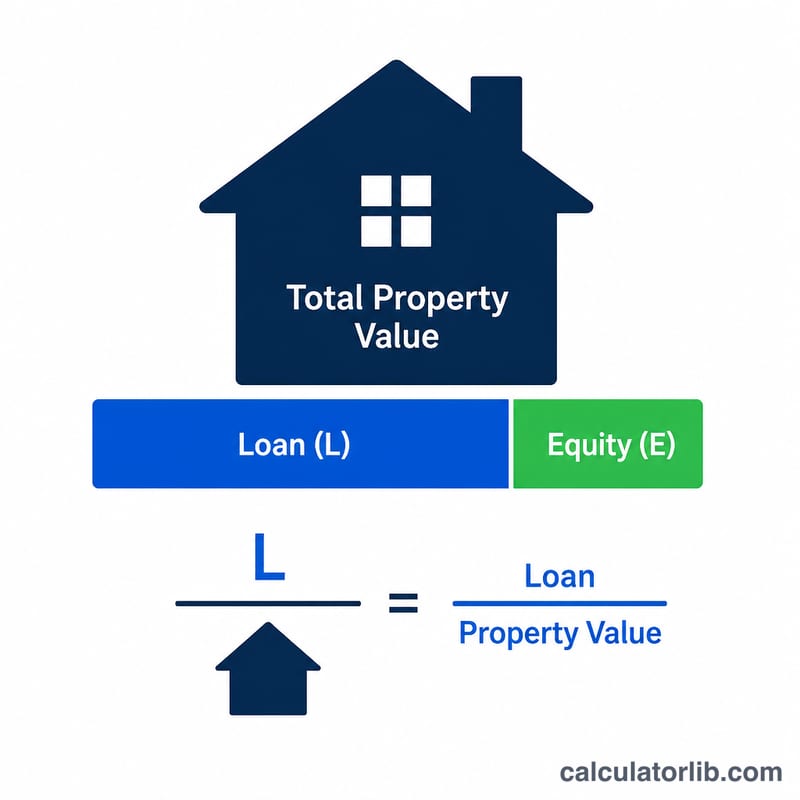

La ratio préstamo-valor —conocida por sus siglas en inglés, LTV (loan-to-value)— es uno de los datos clave que las entidades financieras utilizan para medir el riesgo de una hipoteca o un préstamo con garantía. Expresa el importe del préstamo como porcentaje del valor del inmueble. Cuanto más baja sea la LTV, mayor será tu capital propio y menor el riesgo para el prestamista, lo que suele traducirse en mejores tipos de interés. Una LTV alta, en cambio, suele exigir un seguro hipotecario (como el PMI en Estados Unidos) o conlleva condiciones de aprobación más estrictas. En España no existe el PMI como tal, pero los bancos también penalizan las ratios elevadas con tipos más altos o exigiendo avales y garantías adicionales.

Cómo usar esta calculadora

Introduce el importe total que vas a financiar y el valor de tasación o de compraventa del inmueble. La calculadora te devuelve al instante tu porcentaje de LTV, junto con tu capital propio expresado tanto en dinero como en porcentaje. Para obtener el resultado más prudente —y el que más se ajusta a lo que mira el banco— utiliza el menor de los dos valores: el de tasación o el precio de compra.

La fórmula al detalle

El cálculo es sencillo:

$$\text{LTV} = \frac{\text{Importe del préstamo}}{\text{Valor del inmueble}} \times 100\%$$El capital propio es la parte del inmueble que no cubre el préstamo, que se calcula como Valor del inmueble − Importe del préstamo, y el porcentaje de capital propio es \(100 - \text{LTV}\).

Ejemplo práctico

Imagina que solicitas una hipoteca de 200.000 $ para una vivienda valorada en 250.000 $. Tu LTV es

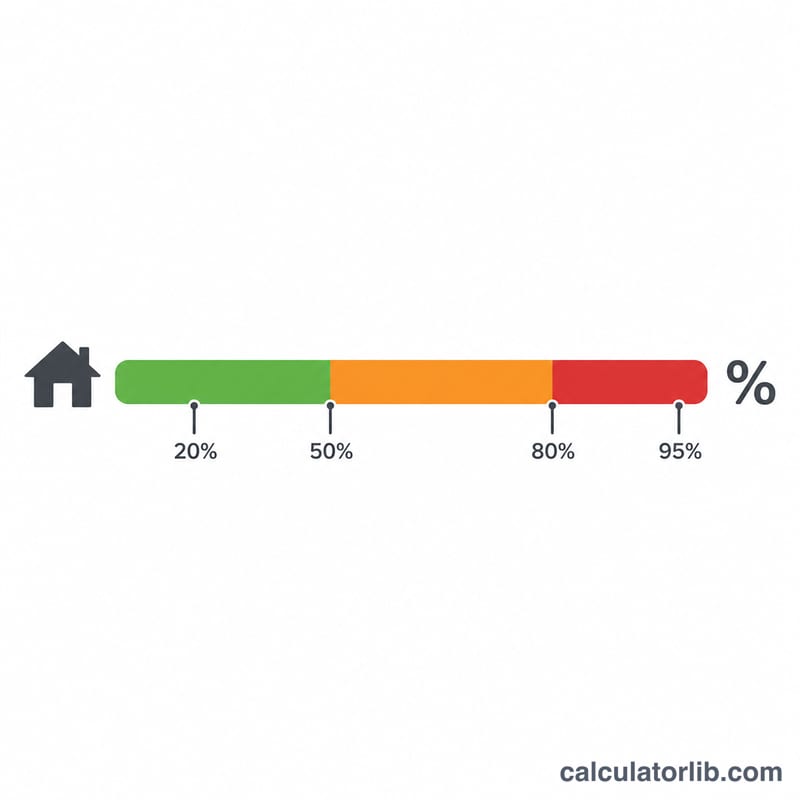

$$200{,}000 \div 250{,}000 \times 100 = 80\%$$Tu capital propio asciende a \(250{,}000\ \$ - 200{,}000\ \$ = 50{,}000\ \$\), es decir, el 20 % del valor del inmueble. El 80 % de LTV es un umbral habitual: muchas entidades dejan de exigir el seguro hipotecario privado por debajo de ese nivel.

Preguntas frecuentes

¿Qué se considera una buena ratio LTV? Una LTV del 80 % o inferior suele verse como favorable y puede ayudarte a evitar el seguro hipotecario y a conseguir tipos más bajos.

¿Puede variar mi LTV con el tiempo? Sí. A medida que amortizas el préstamo o sube el valor del inmueble, tu LTV disminuye y tu capital propio aumenta.

¿Una LTV alta significa que me denegarán el préstamo? No necesariamente, pero los préstamos con LTV elevada (90 % o más) suelen llevar tipos más altos y pueden exigir un seguro adicional o una entrada mayor.